Kredi kartı, bankaların ve bazı finans kuruluşlarının müşterilerine verdiği, anlaşmalı POS cihazı bulunan alışveriş noktalarında ödeme amaçlı veya banka ATM'lerinden nakit avans çekmek amaçlı kullanılabilen, yapılan harcamaların aylık olarak bankaya tek seferde ya da taksitlerle ödenmek zorunda olunduğu, nakit paraya alternatif bir ödeme aracıdır. İki kredi kartı grubu vardır: tüketici kredi kartları ve ticari kredi kartları. Kartların çoğu plastiktir, ancak bazıları metal kartlardır. Birkaç değerli taş kaplı metal karttır. Kredi kartlarına alternatifler arasında banka kartları, mobil ödemeler, dijital cüzdanlar, temassız kart'lar, kripto para birimleri, elden ödeme, banka havaleleri ve hemen al, sonra öde sayılabilir.

Bank Asya, Türkiye'de faaliyet gösteren devlet bankası. Altıncı özel finans kurumu olarak 24 Ekim 1996 tarihinde Altunizade'deki Merkez Şubesi ile faaliyetlerine başlamış ve 20 Aralık 2005 tarihinde "Müflis Asya Finans Kurumu Anonim Şirketi" olan şirket unvanı "Müflis Asya Katılım Bankası Anonim Şirketi" olarak değiştirilmiştir. 3 Şubat 2015 tarihinde TMSF, bankanın Gülen cemaati ile bağlantılı olması gerekçesiyle şirket yönetiminin %63'üne el koymuştur. 29 Mayıs 2015 tarihinde ise bankanın tamamı TMSF'ye devredilmiştir.

Banka kartı, plastik kart ve ödeme kartı türüdür. Kullanıcının banka hesabından para ödemesi yapmasını sağlar. Kullanıcı ödemeyi POS cihazından geçirerek, pos cihazının şifresi girilerek ve daha sonra kartın şifresi girilerek yapar. Kredi kartından farklı olarak, satın alma işlemi için para, satın alma sırasında kart sahibinin banka hesabında olmalıdır. Dünya çapında her yerde kullanımda olan sadece Visa ve MasterCard vardır. Her yapılan alışveriş bu iki şirket tarafından görülebilmektedir.

Donanımsal Güvenlik Modülleri, güçlü kimlik doğrulama için gerekli sayısal anahtarları koruyup yöneten ve kripto işleme sağlayan fiziksel bir aygıttır. Geleneksel olarak bu modüller takılabilir kart veya bir bilgisayar ya da ağ sunucusuna takılabilen harici bir aygıt şeklindedir.

Android Pay, Google tarafından geliştirilen, mobil cihazlarda uygulama içi ve dokunuşla ödeme alımlarını çalıştırmak için dijital cüzdan platformudur. 8 Ocak 2018 tarihinden itibaren, Google Wallet ile, Google Pay adı verilen tek bir ödeme sistemi haline getirilmiştir. Kullanıcılara Android telefonlar, tabletler veya saatler ile ödeme yapmalarını sağlar. Android Pay perakendeciye fon transferi kolaylaştıran kartı bilgilerini iletmek için yakın saha iletişimi (NFC) kullanır. Bu ödeme terminallerinde kredi kartı veya banka kartı EMV veya manyetik şeritli karta kullanıcıya bunları Android Pay cüzdanına yüklemeye olanak sağlayarak değiştirir. Çok faktörlü kimlik doğrulama ilavesi ile, zaten birçok ülkede kullanılan temassız ödemelerine benzer. Hizmet Android cihazlara bir yakın alan iletişimi (NFC) anteni, ana bilgisayar tabanlı kart emülasyonu (HCE) ve Android'in güvenliğini kullanarak kablosuz satış sistemleri noktası ile iletişim kurmasına olanak tanır.

Microsoft Pay, Microsoftun mobil ödeme ve dijital cüzdan hizmetidir, kullanıcılara belirli cihazlarda ödemeler ve sadakat kartları yapmalarına olanak sağlar. Hizmet şu anda Microsoft Lumia 950, Lumia 950 XL ve Lumia 650 ile desteklenir. Microsoft Pay mevcut temassız terminalleri ile çalışabilir. Android Paya benzer şekilde, Pay ödeme yapmak için ana kart emülasyonu (HCE) kullanır.

3-D Secure, İnternet'ten yapılan kredi ve banka kartı işlemleri için ek bir güvenlik katmanı olarak tasarlanmış XML tabanlı bir protokoldur. Arcot Systems tarafından geliştirilip, ilk kez Visa tarafından Internet'ten yapılan ödemelerin güvenliğini artırmak amacıyla Verified by Visa adıyla kullanımına başlandı. Protokol üzerindeki servisler Mastercard tarafından MasterCard SecureCode adıyla, JC International tarafından J/Secure adıyla kullanıldı.

Mobil ödeme mobil bankacılık'da en yaygın ödeme şekilleri'nden biridir. Genel olarak finansal düzenlemeler altında işletilir. Dijital cüzdanın ana sınıfı olarak mobil cihazdan veya bir mobil cihaz aracılığıyla gerçekleştirilir. Nakit ödeme, çek ya da kredi kartları yerine, geniş bir hizmet yelpazesi, dijital ya da sabit mallar için akıllı telefon kullanabilir. Madeni para temelli para sistemleri kullanmanın konseptinin uzun bir geçmişi olmasına rağmen, sadece bu tür sistemleri destekleyen teknoloji yaygın olarak kullanılmaya başlanır.

Dijital cüzdan bir çevrimiçi cüzdan, çevrimiçi hizmet sağlayıcı veya bilgisayar programıdır. Bir kişinin elektronik işlem yapmasına izin veren bir elektronik cihaz anlamına gelir. Bir tarafın diğer tarafla mal ve hizmetler için dijital para birimi takası yaparak elektronik işlemler yapmasına izin verir. Bir kişinin banka hesabı da dijital cüzdanla bağlantılı olabilir. Ayrıca, sürücü belgesi, sağlık kartı, sadakat kartı ve diğer kimlik belgelerini telefonda saklayabilirler. Kimlik bilgileri, yakın alan iletişimi (NFC) aracılığıyla bir tüccarın terminaline kablosuz olarak aktarılabilir. Giderek, dijital cüzdanlar yalnızca temel finansal işlemler için değil, sahibinin kimlik bilgilerini doğrulamak için de yapılmaktadır. Örneğin, bir dijital cüzdan, potansiyel olarak alkol satın alırken mağazanın yaşını doğrulayabilir. Sistem, dijital cüzdanların "cüzdan mobilleri" olarak bilindiği Japonya'da zaten popülaritesini kazanmıştır.

Ana kart emulatörü (İngilizce: Host card emulation veya HCE), yalnızca çeşitli yazılımları kullanarak çeşitli elektronik kimliğin kartların tam sanal olarak temsil edilmesini sağlayan yazılım mimarisi. HCE mimarisi öncesinde, NFC işlemleri çoğunlukla güvenli öğeler kullanılarak gerçekleştirildi.

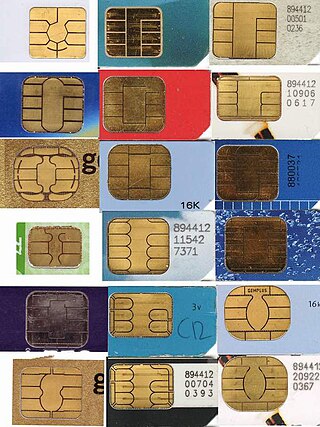

Akıllı kart, çipli kart veya tümleşik devre kartı (ICC), entegre devreler içeren herhangi bir mikroçip boyutunda karttır. Akıllı kartlar plastikten, genellikle polivinil klorürden, ancak bazen de polietilen tereftalat bazlı polyesterler, akrilonitril bütadien stiren veya polikarbonattan yapılır. Nisan 2009'dan bu yana, bir Japon şirketi, kâğıttan yapılmış yeniden kullanılabilir finansal akıllı kartlar üretti.

Google Pay, 2017'de Google tarafından çevrimiçi alışveriş için bir ödeme yöntemi olarak başlatılan bir ödeme sistemidir. Google Chrome'un otomatik doldurma özelliğinin markalaşmasını devraldı. Google Pay hizmetinin Android Pay'in tüm özelliklerine sahip olması ve para talep etme ve gönderme gibi Google Wallet özelliklerini içermesi gerekir.

Disk şifreleme içerisindeki bilgiyi kimliği doğrulanmamış kişilerden korumak için kolayca çözülemeyecek okunmaz bir koda dönüştüren bir teknolojidir. Disk şifreleme disk şifreleme yazılımı veya diske veya diskin herhangi bir bölümüne giden her bir bit veriyi şifreleyen bir donanım kullanır. Veri belleğine kimliği doğrulanmamış kişilerin erişmesini engeller.

POS terminal, Elektronik Fon Transferi yapmak için ödeme kartı ile arayüzleşen bir bilgisayar terminali ve cihazdır. POS, Point of Sale'in kısaltmasıdır. Bu cihazlar POS cihazı veya POS aleti olarak da bilinir. Banka kartı veya kredi kartlarının işlem yapabilmesi için bu cihazlara sokulması gerekir. Son zamanlarda temassız ödeme de yaygındır. Terminal tipik olarak PIN girmek için güvenli bir tuş takımı, ekran, ödeme kartlarından bilgi alma aracı ve yetkilendirme için ödeme ağına erişebilen bir ödeme sisteminden oluşur. Ingenico, Verifone, PAX Technology gibi üreticiler bununmakdadır. Ödeme zamanı MasterCard, VISA, American Express gibi sistemler kullanılır. Kredi kartı üreten her bankanın müşterilerine kolaylık olması amacıyla, üye iş yerleri aracılığıyla POS cihazı ile hizmet vermesi gerekmektedir.

Mobil bankacılık, bir banka veya başka bir finans kurumu tarafından sunulan bir hizmettir. Akıllı telefon veya tablet bilgisayar gibi bir mobil cihazı kullanarak müşterilerinin uzaktan finansal işlem yapmalarını sağlar. İnternet bankacılığının aksine, bu amaç için finansal kurum tarafından sağlanan uygulama ve yazılım kullanır. Dijital bankacılık da bir mobil bankacılık türüdür. Mobil bankacılık genellikle 24 saat açıktır.

Harcama kartı plastik kart ve ödeme kartı türüdür. Kart sahibine kartı veren kuruluş tarafından ödenen alışverişleri yapmasını sağlar. Kart hamili, kartı veren kuruluşa borcunu vadesinde, genellikle aylık olarak tam ödemelidir. Ücret kartları genellikle harcama limitleri olmadan verilir. Çoğu harcama kartları işletmeler, şirketler veya bunların yöneticileri tarafından kullanılır. Genellikle mükemmel veya iyi bir kredi notuna sahip müşterilere verilir.

Dijital kart terimi bir dijital kameradaki hafıza kartı gibi bir fiziksel öğeyi ifade edebilir. 2017 yılından beri dijital kartlar artan bir hızla fiziksel bir kartın sanal bir temsili olarak tutulmaktadır. Tüm bunlar kimlik yönetimi, kredi kartı veya sürücü belgesi gibi birkaç ortak amaç için kullanılmaktadır. Fiziksel olmayan bir kart manyetik şeritli bir kartın aksine herhangi bir kartı taklit edebilir.

Anahtar kartı olarak da bilinen yakınlık kartı kredi kartı ve kontak tipi akıllı kartlar gibi daha önceki manyetik şeritli kart’ların gerektirdiği gibi bir okuyucu cihazına yerleştirilmeden okunabilen temassız akıllı kart’tır. Yakınlık kartları temassız kart teknolojilerinin parçasıdır. Bir süre elektronik okuyucunun yakınında tutularak kodlanmış bir numaranın tanımlanmasına olanak sağlarlar. Okuyucu genellikle kartın okunduğunu belirtmek için bir bip sesi veya başka bir ses çıkarır.

MIFARE, temassız akıllı kartlar'da ve yakınlık kartlarında kullanılan bir dizi entegre devre (IC) çipidir. Marka, ISO/IEC 14443 Type-A 13,56 MHz temassız akıllı kart standardının çeşitli seviyelerini temel alan tescilli çözümler içerir. AES ve DES/Triple-DES şifreleme standartlarının yanı sıra daha eski özel bir şifreleme algoritması olan Crypto-1'i kullanır. NXP'ye göre 10 milyar akıllı kart çipi ve 150 milyondan fazla okuyucu modülü satılmıştır. MIFARE ticari markası, 2006 yılında Philips Electronics'ten ayrılan NXP Semiconductors'a aittir.

Octopus kartı Hong Kong'daki çevrimiçi veya çevrimdışı sistemlerde elektronik ödemeler yapmak için yeniden kullanılabilen, temassız, saklanan değerli bir akıllı karttır. Bölgenin toplu taşıma sistemi için ücret toplamak üzere Eylül 1997'de başlatılan bu sistem, Hong Kong'da ulaşım ve diğer perakende işlemler için yaygın olarak kullanılan bir sistem haline geldi. Ayrıca okula devamın kaydedilmesi ve bina erişimine izin verilmesi gibi amaçlarla da kullanılır. Kartlar, Hong Kong'un 15 ila 64 yaş arası nüfusunun yüzde 98'i tarafından kullanılır ve sistem, her gün değeri 220 milyon HK $'ı aşan 15 milyondan fazla işlemi gerçekleştiriyor.