Sermaye şirketi

Bir şirket , devlet tarafından tek bir varlık olarak hareket etme yetkisi verilen bir kuruluştur - genellikle bir grup insan veya bir şirkettir (özel ve kamu hukuku tarafından tanınan, " tüzükten doğan" bir tüzel kişilik; yasal bağlamda bir tüzel kişi) ve belirli amaçlar için kanunda bu şekilde tanınmıştır.[1] :10 Erken anonim kuruluşlar, tüzük tarafından kurulmuştur (yani, bir hükümdar tarafından verilen veya bir parlamento veya yasama organı tarafından kabul edilen geçici bir kanunla). Çoğu yargı bölgesi artık kayıt yoluyla yeni şirketlerin kurulmasına izin vermektedir. Şirketler birçok farklı türdedir, ancak genellikle iki hususa göre kiralandıkları yargı yetkisi yasasına göre bölünürler: hisse senedi ihraç edip edemedikleri veya kâr etmek için kurulmuş olup olmadıkları.[2] Sahiplerin sayısına bağlı olarak, bir şirket toplu (bu makalenin konusu) veya tek (tek bir gerçek kişi tarafından işgal edilen tek bir anonim ofisten oluşan tüzel kişilik) olarak sınıflandırılabilir. * Amerikalılar, iyi bir yeni fikre ve kararlılığa sahip bulunan ve yoğun çalışmayı kabul eden herkesin bir iş kurabileceği ve zengin olabileceği bir fırsatlar ülkesinde yaşadıklarına her zaman inanmışlardır. Bu teşebbüs inancı uygulamada tek sahipli işletmeden uluslararası holdinglere kadar değişen çeşitli biçimlerde sergilenmiştir.

Sermaye şirketleri ise bir unvanla sermayesi paylara bölünmüş, ticari kar amaçlı kurulan, parasal gücü ifade eden, tüzel kişiliğe sahip kuruluşlar şeklinde tanımlayabiliriz. Bu şirketler kapitalist sistemin en önemli işleyiş çarklarından biridir.

BİST’te sermaye şirketlerinin hisse senetleri alınıp satılmaktadır. Yine birçok vadeli yatırım aracına yön veren kuruluşlar sermaye şirketi şeklinde kurulurlar. Ekonomilerdeki payları yadsınamayacak kadar çoktur. Aklınıza gelebilecek her türlü sektörde faaliyet gösterebilirler.

Sermaye şirketlerinin öne çıkan özelliği ortaklarının sorumluluklarının vermiş oldukları sermaye miktarı kadar olmasıdır. Yani şirkette işler kötü gittiğinde ortağın kaybedebileceği en fazla miktar sadece şirkete vermeye söz verdiği (taahhüt ettiği) sermaye tutarıdır. Ortağın kişisel mal varlığı kendisinin özel mülküdür.

Türk Ticaret Kanunu Madde 269 anonim şirketleri, sermayesi paylara bölünmüş, ortak sayısı beşten fazla olan, yasalar önünde tüzel kişiliğe sahip kuruluşlar şeklinde tanımlar.

Hukuki anlamda kuruluş, kanunun emrettiği ölçülerde anonim şirketin, organlarının, bilânçosunun oluşturularak tüzel kişilik kazanması ile oluşur. Kuruluş şirketin türüne göre belirli aşamalar halinde gerçekleşir. Kuruluş şekli ortakların tercihine bırakılmıştır. Anonim şirketler farklı iki şekilde kurulabilir. Buna göre:

- Ani kuruluş (Halka kapalı aile şirketlerinin kuruluş şekli)

- Tedrici kuruluş (Halka açık şirketlerin kuruluş şekli)

- ni kuruluş şirket paylarının tamamının kurucular tarafından taahhüt edilmesiyle olur. Kuruluş süresi kısa ve formaliteleri daha azdır. Genellikle birbirini tanıyan en az beş gerçek ve tüzel kişi tarafından kurulur. Kurucu ortakların taahhüt ettiği sermayenin 1⁄4 ‘ ü kuruluş tarihinden itibaren üç ay içerisinde ortaklar ödemek zorundadır. Kalan sermaye payları ise ortaklar tarafından üç yıl içinde şirkete ödenmelidir. Ani kuruluşta ilk yönetim kurulu üyelerinin esas sözleşmeyi kendi aralarında yazarak onaylatmak zorundadırlar.

- Tedrici şekilde kurulan anonim şirketler halka açılmayı amaçlayan ve küçük tasarrufların tek elde toplanarak büyük yatırımların yapılmasını sağlayan kuruluşlardır. Bu nedenle devlet tarafından da çeşitli şekillerde özendirici tedbirler alınmaktadır. Tedrici olarak kurulan ve hisse senetlerini kendi isteğiyle halka arz eden halka açık şirketler sermaye piyasası mevzuatına uymalıdır. Pay sahibi sayısı 250’yi geçen anonim şirketler de halka açık şirketler gibi sermaye piyasası mevzuatına tabidir. Ortaklar sermayenin 1/10’unu taahhüt ederek ödemek zorundadırlar.

- Tüzel kişiliğe sahip ortaklıkların faaliyetlerini yürütebilmesi için yönetimin bir çalışma sisteminin olması gerekir. Şirketin genel kurul dışındaki yönetim organları ticaret sicilinde tescil ve ilan edilir. Türk ticaret kanunu şirketlerin yönetim organlarını üç grupta toplamıştır.

Ticari şirketlerin, şahıs şirketleri ve genel ortaklıklar gibi daha önceki ticari kuruluşlara kıyasla yatırımcılarına sunduğu en çekici erken avantajlardan biri, sınırlı sorumluluktu. Sınırlı sorumluluk, bir şirketteki pasif bir hissedarın, şirketin sözleşmeye dayalı olarak kabul edilen yükümlülüklerinden veya şirket tarafından üçüncü bir tarafa karşı işlenen haksız fiillerden (gönülsüz zararlardan) kişisel olarak sorumlu olmayacağı anlamına gelir. Sözleşmedeki sınırlı sorumluluk tartışmasızdır çünkü sözleşmenin tarafları bunu kabul edebilir ve sözleşmeden feragat edebilir. Ancak haksız fiilde sınırlı sorumluluk, üçüncü şahısların hissedarları takip etme hakkından feragat etmeyi kabul etmemesi nedeniyle tartışmalıdır. Haksız fiilde sınırlı sorumluluğun aşırı kurumsal risk almasına ve şirketlerin üçüncü şahıslara daha fazla zarar vermesine yol açabileceği konusunda önemli endişeler bulunmaktadır.[3][4] * 17’nci ve 18’inci yüzyıllarda halk vahşi doğada kendine bir yuva ve yaşam biçimi kurarken karşılaştığı güçlükleri yenmiş olan ilk yerleşimciyi göklere çıkarıyordu. 19. yüzyıl Amerika'sında küçük tarımsal işletmeler Amerika’nın sınır bölgelerindeki geniş alanlara yayıldıkça, buralarda yerleşen çiftçiler ekonomik bireyselcilerin tüm ideallerini kendilerinde topladılar.

Yerel yasaların şirketleri hisse senedi ihraç etme yeteneklerine göre ayırdığı durumlarda, bunu yapmasına izin verilen şirketlere anonim şirketler denir; şirkete yapılan bir yatırım türü hisse senedidir ve hisse senedi sahiplerine hissedarlar veya hissedarlar denir. Hisse senedi ihraç etmesine izin verilmeyen şirketlere hisse senedi olmayan şirketler denir; yani anonim şirketin sahibi olarak kabul edilenler, şirkete üyelik kazanmış ve şirket üyesi olarak anılan kişilerdir (veya diğer kuruluşlardır). Kâr amacı gütmelerine izin verilip verilmediğine göre ayırt edildikleri bölgelerde kiralanan şirketlere sırasıyla kâr amaçlı ve kâr amacı gütmeyen şirketler denir. * Buna karşın, ülke nüfusu artıp kentler gittikçe daha büyük bir ekonomik önem kazanınca da kendi işinin sahibi olma düşü küçük tüccarları, bağımsız zanaatkarları ve kendi kendine yeterli profesyonelleri içine alacak biçimde gelişti.

Kâr amacı gütmeyen şirketlerin de her zaman hisse senedi olmadığı için, hisse senedi/hisse senedi dışı ve kâr amacı gütmeyen/kar amacı gütmeyen arasında bir miktar örtüşme vardır. Kâr amaçlı bir şirket neredeyse her zaman bir anonim şirkettir, ancak bazı kâr amaçlı şirketler hisse senedi dışı olmayı seçebilir. Açıklamayı basitleştirmek için, bu makalenin devamında bir anonim şirketi ifade etmek için "hissedar" veya "hissedar" kullanıldığında, kâr amacı gütmeyen bir şirket veya kâr için "üye" ile aynı anlama geldiği varsayılmaktadır, anonim şirket. Kayıtlı şirketler, yerel makamlar tarafından tanınan tüzel kişiliğe sahiptir ve payları, sorumlulukları genellikle yatırımlarıyla sınırlıdır.[5][6]* 19. yüzyılın ikinci yarısında oluşan bir eğilim 20. yüzyılda da sürdü ve ekonomik faaliyetin hacminde ve karmaşıklığında büyük bir sıçrama görüldü. Pek çok endüstri dalındaki küçük işletmeler giderek gelişen ve zenginleşen halkın talep ettiği malları en etkin biçimde üretebilecek büyüklükte çalışabilmekte ve para bulmakta zorlandılar.

Hissedarlar tipik olarak bir şirketi aktif olarak yönetmezler; hissedarlar bunun yerine şirketi mütevelli sıfatıyla kontrol etmek için bir yönetim kurulu seçer veya atar. Çoğu durumda, bir hissedar aynı zamanda bir şirketin yöneticisi veya yetkilisi olarak da görev yapabilir. Ortak belirlemeye sahip ülkeler, bir şirkette yönetim kurulundaki temsilciler için oy kullanma hakkına sahip bir teşebbüsün işçilerinin uygulamasını kullanır. * Bu ortamda yüzlerce ve hatta binlerce işçi çalıştıran modern anonim şirketler giderek daha fazla önem kazandılar.

Amerikan İngilizcesi'nde, şirket kelime çoğunlukla büyük ticari şirketleri tanımlamak için kullanılır.[7] İngiliz İngilizcesi'nde ve Commonwealth ülkelerinde, şirket terimi daha yaygın olarak aynı türdeki varlıkları tanımlamak için kullanılırken, şirket kelimesi tüm anonim varlıkları kapsar. Amerikan İngilizcesinde şirket kelimesi ayrı bir tüzel kişilik olmadığı için İngiliz İngilizcesinde şirket olarak adlandırılmayacak olan ortaklıklar gibi varlıkları içerebilir. 19. yüzyılın sonlarında, bir şirketin sınırlı sorumluluk korumasına sahip yeni bir şirket biçimi ve tek mal sahibi veya ortaklığın daha uygun vergi muamelesi geliştirildi. Bir şirket olmasa da, bu yeni varlık türü, hisse senedi ihraç etmek zorunda olmayan şirketler için bir alternatif olarak çok cazip hale geldi. Almanya'da, kuruluş Gesellschaft mit beschränkter Haftung veya GmbH olarak anılırdı. 20. yüzyılın son çeyreğinde, bu yeni kurumsal olmayan organizasyon biçimi Amerika Birleşik Devletleri ve diğer ülkelerde kullanıma sunuldu ve limited şirket veya LLC olarak biliniyordu. GmbH ve LLC organizasyon biçimleri teknik olarak şirket olmadığı için (aynı özelliklerin çoğuna sahip olmalarına rağmen) bu makalede ele alınmayacaktır. * Günümüzde Amerikan ekonomisi tek kişilik tek sahipli işletmeden dünyanın en büyük anonim şirketlerine kadar yayılan çeşitli teşebbüslere sahip olmakla övünmektedir. 1995’te Amerika Birleşik Devletleri’nde 16,4 milyon tarımsal olmayan tek sahipli işletme, 1,6 ortaklık ve 4,5 milyon anonim şirketi içeren toplam 22,5 milyon teşebbüs bulunmaktaydı.

Tarihçe

"Şirket" kelimesi, FARSÇA Latince beden veya "insan topluluğu " anlamına gelen corpus kelimesinden türemiştir. Justinianus (527-565) zamanında Roma hukuku Universitas, corpus veya collegium adları altında bir dizi tüzel kişiliği tanıdı. Geçmesini takiben Lex Julia döneminde Jül Sezar olarak Konsolosu ve Diktatör ait Roma Cumhuriyeti döneminde (49-44 BC) ve onların teyid Sezar Augustus olarak Princeps senatus ve İmperatorü ait Roma Ordusu (27 BC- 14 AD), collegia'nın yasal organ olarak yetkilendirilebilmesi için Roma Senatosu veya İmparator'un onayını alması gerekiyordu.[8] Bunlar, devletin kendisini ( Populus Romanus ), belediyeleri ve dini bir kültün sponsorları gibi özel dernekleri, cenaze kulüplerini, siyasi grupları ve zanaatkar veya tüccar loncalarını içeriyordu. Bu tür organlar genellikle mülk sahibi olma ve sözleşme yapma, hediye ve miras alma, dava açma ve dava açma ve genel olarak temsilciler aracılığıyla yasal işlemleri gerçekleştirme haklarına sahipti.[9] Özel derneklere imparator tarafından belirlenmiş ayrıcalıklar ve özgürlükler verildi.[10] * Küçük işletmelerin bir özel gücü de değişen ekonomik koşullara hemen ayak uydurabilmeleridir. Çok kez müşterilerini tek tek tanırlar ve yerel gereksinimleri kolaylıkla karşılamaya yatkınlardır. Küçük işletmeler - sözgelimi California’nın “Silikon Vadisi”ndeki ve diğer ileri teknoloji bölgelerindeki bilgisayarla ilgili teşebbüsler - bir teknik yenilik kaynağı oluşturmaktadır. Bilgisayar endüstrisindeki yaratıcıların çoğu işe elde yapılmış makinelerle garajlarında çalışarak başlamış ve bu işletmeler kısa zamanda büyük ve güçlü anonim şirketlere dönüşmüştür.

Şirket kavramı, Orta Çağ'da Justinianus'un Corpus Juris Civilis'inin tefsirciler ve onların halefleri tarafından 11.-13. yüzyıllarda yorumcular tarafından kurtarılması ve şerh edilmesiyle yeniden canlandırıldı. Bu açıdan özellikle önemli olan İtalyan hukukçular Bartolus de Saxoferrato ve Baldus de Ubaldis idi. bBunlardan ikincisi, devleti tanımlamak için şirketi siyasi beden metaforuna bağladı.[11][12] * Ulusal ve uluslararası ekonomide hızla büyük rol oynamaya başlayan küçük işletmeler arasında bilgisayar yazılım şirketi Microsoft, paket posta servisi Federal Express, spor giysileri üreticisi Nike, bilgisayar ağı firması America OnLine ve dondurma üreticisi Ben & Jerry’s sayılabilir.

Eski Roma'da ve eski Hindistan'da Maurya İmparatorluğu'nda ticaret yapan ve yasal haklara konu olan varlıklar bulundu.[13] Ortaçağ Avrupa'sında, City of London Corporation gibi yerel yönetimler gibi kiliseler de anonim hale geldi. Önemli olan, ortaklığın, kalıcı olarak var olan herhangi bir üyenin hayatından daha uzun süre hayatta kalacağıydı. Dünyanın en eski ticari şirketi olduğu iddia edilen İsveç Falun'daki Stora Kopparberg maden topluluğu, 1347'de Kral Magnus Eriksson'dan bir tüzük aldı. Kuşkusuz çok sayıda küçük işletme başarısız olmaktadır; ancak, Amerika Birleşik Devletleri’nde iş hayatındaki başarısızlık bazı ülkelerde olduğu gibi toplumsal küçümseme nedeni sayılmamaktadır.

Ortaçağ'da tüccarlar, ortaklıklar gibi ortak hukuk yapıları aracılığıyla iş yaparlardı. İnsanlar kâr amacıyla birlikte hareket ettiklerinde, kanun bir ortaklığın doğduğunu kabul ederdi. Erken loncalar ve üniforma şirketleri de genellikle tüccarlar arasındaki rekabetin düzenlenmesine dahil oldu.* Çok kez başarısızlığın müteşebbise bir deneyim dersi oluşturacağı ve onun bir sonraki girişiminde başarı sağlayabileceği düşünülür. Ekonomistlere göre başarısızlık piyasa güçlerinin nasıl işlediğini sergiler ve daha etkin çalışmayı teşvik eder.

Merkantilizm

Hollanda Doğu Hindistan Şirketi (VOC) ve Hudson's Bay Şirketi gibi Hollandalı ve İngiliz imtiyazlı şirketler, 17. yüzyılda Avrupa uluslarının sömürge girişimlerine liderlik etmek için kuruldu. Hollanda hükümeti tarafından onaylanan bir tüzüğe göre hareket eden Hollanda Doğu Hindistan Şirketi, Portekiz güçlerini yendi ve Avrupa'nın baharat talebinden yararlanmak için Maluku Adaları'na yerleşti. VOC'deki yatırımcılara, hisse sahipliğinin kanıtı olarak kağıt sertifikalar verildi ve hisselerini orijinal Amsterdam Menkul Kıymetler Borsası'nda takas edebildiler. Hissedarlara ayrıca şirketin kraliyet tüzüğünde açıkça sınırlı sorumluluk verildi.[28] * Kolonilerdeki gelişmenin her aşamasında, İngiltere Hükümetinin denetleme etkisi bulunmayışı çarpıcı bir özellik oluşturmuştur. Georgia dışındaki tüm koloniler, ya hisseli şirketler ya da Saray tarafından verilen imtiyazlara dayalı feodal mülk sahiplikleri olarak ortaya çıkmıştır. Gerçekte, Kral‘ın Yeni Dünya yerleşimleri üzerindeki egemenliğini hisseli şirketlere ya da mülk sahiplerine devretmiş bulunması, Amerika’daki kolonicilerin dış denetlemelerden kurtulmuş olduğu anlamına gelmemektedir. Sözgelimi, Virginia Şirketi’ne bağışlanan imtiyaza göre, tüm hükümet yetkisi şirketin kendisine verilmişti. Buna karşın saray, şirket merkezinin İngiltere’de olmasını istiyordu. Böylelikle, Virginia’daki Yerleşimciler, sanki Kral’ın mutlak egemenliği sürüyormuş gibi, kendi hükümetleri konusunda hiç söz sahibi olmayacaklardı.

İngiltere'de hükümet, belirli bir bölge üzerinde bir tekel verilmesiyle bir kraliyet imtiyaznamesi veya bir Parlamento Yasası uyarınca şirketler oluşturuldu. 1600'de kurulan en iyi bilinen örnek, Londra'daki Doğu Hindistan Şirketi idi. Kraliçe I. Elizabeth, şirkete Ümit Burnu'nun doğusundaki tüm ülkelerle ticaret yapma münhasır hakkı verdi. Şu anda bazı şirketler, hükümet adına hareket ederek, yurtdışındaki sömürülerinden gelir elde edeceklerdi. Daha sonra, şirket, tıpkı çoğu şirketin esas olarak Kraliyet Donanması'nın ticaret yollarını kontrol etme yeteneğine bağımlı olması gibi, İngiliz ve daha sonra İngiliz askeri ve sömürge politikasıyla giderek daha fazla entegre oldu. * Buna karşın koloniler, saraya tabi olduklarını asla düşünmediler. Aksine, temelde, Londra’daki makamlarla gevşek bağlantıları bulunan, İngiltere’nin kendisine benzeyen topluluklar ya da devletler oldukları görüşünü korudular. Dış kaynaklı mutlak yönetim, şu ya da bu şekilde ortadan kalktı. İngilizlerin siyasal özgürlük yolundaki uzun süreli mücadele geleneklerinin mirasçısı olan koloniciler, özgürlük kavramlarını Virginia’nın ilk imtiyaz belgesine işlediler. Buna göre, İngiliz koloniciler, “bu İngiltere Krallığı’nda doğmuş ve ona tabi imişler gibi” tüm özgürlüklerden, ayrıcalıklardan ve bağışıklıklardan yararlanacaklardı. Bu nedenle, Magna Carta’nın ile örf ve adet hukukunun tanıdığı haklara sahip olacaklardı. 1618’de Virginia Şirketi, kendisi tarafından atanmış olan valiye bir talimat göndererek büyük çiftliklerdeki özgür yerleşimcilere, koloninin gönencine ilişkin kararları almak için vali ile ve atanmış meclisle birlikte çalışacak temsilcilerini seçme hakkı verilmesi gerektiğini bildirdi.

Hem çağdaşlar hem de tarihçiler tarafından "evrendeki en büyük tüccar topluluğu" olarak etiketlenen İngiliz Doğu Hindistan Şirketi, şirketin göz kamaştırıcı derecede zengin potansiyelinin yanı sıra hem acımasız hem de sömürücü olabilecek yeni iş yöntemlerini sembolize etmeye başlayacaktı.[29] 31 Aralık 1600'de Kraliçe I. Elizabeth, şirkete Doğu Hint Adaları ve Afrika ile ticaret konusunda 15 yıllık bir tekel verdi.[30] 1711'e gelindiğinde, Doğu Hindistan Şirketi'ndeki hissedarlar yatırımlarından neredeyse yüzde 150'lik bir getiri elde ediyorlardı. Müteakip hisse senedi teklifleri, Şirketin ne kadar kazançlı hale geldiğini gösterdi. 1713–1716'daki ilk hisse senedi teklifi 418.000 £, 1717–1722'deki ikincisi ise 1.6 £ topladı milyon. * Kendi kendini yönetme hakkı verilmiş olan Massachusetts Körfezi Şirketi’nde de buna benzer bir durum gelişti. Böylelikle, tüm yetkiler kolonide oturan kimselere bırakıldı. Başlangıçta, şirketin Amerika’ya ilk gelmiş olan bir düzine dolayında üyesi otokratik bir yönetim kurmayı denediler; fakat, kısa bir süre sonra diğer koloniciler kamu yönetiminde söz sahibi olmak istediler ve istekleri kabul edilmezse bunun kitle halinde göçe neden olacağını belirttiler.

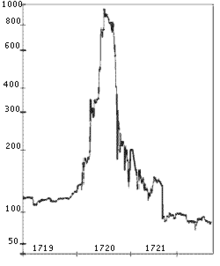

Benzer bir imtiyazlı şirket olan South Sea Company, İspanyol Güney Amerika kolonilerinde ticaret yapmak için 1711'de kuruldu, ancak daha az başarı ile karşılandı. Güney Denizi Şirketi'nin tekel haklarının, Büyük Britanya'ya bölgede otuz yıl boyunca ticaret yapması için bir asiento veren İspanyol Veraset Savaşı'nın ardından bir anlaşma olarak 1713'te imzalanan Utrecht Antlaşması ile desteklediğini iddia edildi. Aslında İspanyollar düşmanca davrandılar ve yılda sadece bir geminin girmesine izin verdiler. Sorunlardan habersiz, İngiltere'deki yatırımcılar, şirket destekçilerinin abartılı kâr vaatleriyle kandırılarak binlerce hisse satın aldı. 1717'de, Güney Denizi Şirketi o kadar zengindi ki (hala gerçek bir iş yapmamıştı), İngiliz hükümetinin kamu borcunu üstlendi. Bu, (muhtemelen Güney Denizi Şirketi'ni rekabetten korumak amacıyla) Kraliyet Tüzüğü olmadan herhangi bir şirketin kurulmasını yasaklayan 1720 Bubble Yasası gibi hisse fiyatının enflasyonunu daha da hızlandırdı. Hisse fiyatı o kadar hızlı yükseldi ki, insanlar sadece daha yüksek bir fiyattan satmak için hisse almaya başladılar ve bu da hisse fiyatlarının yükselmesine neden oldu. Bu, ülkenin gördüğü ilk spekülatif balondu, ancak 1720'nin sonunda balon "patladı" ve hisse fiyatı 1000 sterlinden 100 sterlinin altına düştü. İflaslar ve suçlamalar hükümet ve yüksek toplum tarafından sekerken, şirketlere ve hatalı yöneticilere karşı hava buruktu. * Yalnız iki koloniye ilişkin imtiyaz belgelerine özyönetim hükmü konulmamıştı. Bu yerlerden biri, II. Charles’in kardeşi (daha sonra Kral II. James olacak olan) York Dükü’ne bağışlanan New York, diğeri de bir “mutemetler” grubuna bağışlanan Georgia idi. İki kolonide de yönetim hükümleri kısa ömürlü oldu ve kolonicilerin yasama kuruluşlarında temsil edilme konusundaki ısrarlı taleplerine direnemeyen yetkililer kısa sürede boyun eğdiler.

18. yüzyılın sonlarında, şirketler hukuku üzerine İngilizce ilk incelemenin yazarı olan Stewart Kyd, bir şirketi şöyle tanımladı: * Daha güneyde, Hollandalılarla bağlantısı olan bir İsveç ticaret şirketi, bundan üç yıl sonra, Delaware Nehri kıyısında ilk yerleşim bölgesini kurmayı denedi. Konumunu pekiştirecek kaynakları bulunmayan New Sweden, giderek New Netherland ve daha sonra da Pennsylvania ve Delaware içinde eridi.

Modern şirket hukuku

18. yüzyılın sonlarında merkantilist iktisat teorisinin terk edilmesi ve Adam Smith ve diğer iktisatçıların öncülük ettiği bir iktisat devrimi nedeniyle klasik liberalizm ve laissez-faire iktisat teorisinin yükselişi nedeniyle, şirketler hükümet veya lonca bağlantılı kuruluşlar olmaktan kamu ve lonca bağlantılı kuruluşlara geçiş yaptılar. hükümet direktiflerinden bağımsız özel ekonomik kuruluşlar.[31] Smith, 1776 tarihli Ulusların Zenginliği adlı çalışmasında, kitlesel kurumsal faaliyetlerin özel girişimcilikle boy ölçüşemediğini, çünkü başkalarının parasından sorumlu kişilerin, kendi paralarına olduğu kadar özen göstermeyeceklerini yazmıştı.[32] * İş Ortaklığı: Bir teşebbüse girişmenin ya da onu genişletmenin bir yolu da iki ya da daha çok sayıda iş sahibi ile ortaklık kurmaktır. Ortaklık müteşebbislerin becerilerinin birleştirilmesine olanak sağlar; sözgelimi bir ortak üretimde yetenekli öteki de pazarlamada usta olabilir.

Deregülasyon

İngiliz Kabarcık Yasası 1720'nin şirket kurma yasağı, 1825'te yürürlükten kaldırılıncaya kadar yürürlükte kaldı. Bu noktada, Sanayi Devrimi, ticari faaliyeti kolaylaştırmak için yasal değişiklik için baskı yaparak hız kazandı.[33] İlkel şirketler mevzuatı kapsamındaki ticari girişimler (Charles Dickens tarafından Martin Chuzzlewit'te anlatılanlar gibi) genellikle dolandırıcılık olsa da, yürürlükten kaldırılması kısıtlamaların kademeli olarak kaldırılmasının başlangıcıydı. Tutarlı düzenlemeler olmadan, "Anglo-Bengalee Disinterested Loan and Life Assurance Company" gibi meşhur operasyonlar, zengin ücretli destekçiler dışında hiçbir başarı ümidi vaat etmeyen yetersiz sermayeli girişimlerdi.[34] * Ortaklıklar hükümetin anonim şirketleri yapmaya zorunlu kıldığı bildirim işlemlerine uymak zorunda değillerdir ve anonim şirketlere oranla daha elverişli vergi yükümlükleri vardır. Ortaklar bireysel olarak kar payları için vergi öderler; ancak, işletmeleri ayrıca vergilendirilmez.

Süreci dahil sadece aracılığıyla mümkün olduğunu kraliyet tüzüğü veya özel hareket dolayısıyla verilen imtiyaz ve avantajlar Parlamentonun kıskanç koruyuculuğu sayesinde ve sınırlıydı. Sonuç olarak, birçok işletme, muhtemelen binlerce üyesi olan, tüzel kişiliği olmayan dernekler olarak işletilmeye başlandı. Herhangi bir müteakip dava, tüm üyelerin ortak isimlerinde yürütülmek zorundaydı ve neredeyse imkansız derecede hantaldı. Parlamento bazen bir şahsın yasal işlemlerde bütünü temsil etmesine izin vermek için özel bir kanun çıkarsa da, bu sadece yerleşik şirketlere izin verilen dar ve zorunlu olarak maliyetli bir çözümdü. * Ortaklıkların haklarını ve yükümlülüklerini eyaletler düzenler. İş ortakları genelde her ortağın görevlerini belirten yasal belgeler imzalarlar. Ortaklık sözleşmesinde yönetime katılmayacak ama işletmeye para yatıracak olan “sessiz ortaklar”a da yer verilebilir.

Daha sonra, 1843'te William Gladstone, Anonim Şirketler Parlamento Komitesi'nin başkanı oldu ve bu da şirketler hukukunun ilk modern parçası olarak kabul edilen 1844 Anonim Şirketler Yasası'na yol açtı.[35] Kanun, şirketleri iki aşamalı bir süreçle kaydetmeye yetkili Anonim Şirketler Mukayyidi'ni oluşturdu. İlk, geçici, aşama 5 sterline mal oldu ve ikinci aşamayı 5 sterlin karşılığında tamamladıktan sonra ortaya çıkan kurumsal statü vermedi. Tarihte ilk kez, sıradan insanların basit bir kayıt prosedürü ile dahil edilmesi mümkün oldu.[36] Ayrı bir tüzel kişi olarak bir şirket kurmanın avantajı, esas olarak, tüm yatırımcıların ve yöneticilerin hak ve görevlerinin kanalize edilebileceği birleşik bir varlık olarak idariydi. * Ortaklığın önemli bir sakıncası her ortağın tüm borçlardan sorumlu olması ve herhangi bir ortağın hareketlerinin ötekilerin tümünü de yasal açıdan bağlamasıdır. Sözgelimi eğer bir ortak işletmenin parasını gereksiz işlere harcarsa diğerleri de bu borcu paylaşmak zorundadırlar. Ortaklar ciddi ve sürekli bir anlaşmazlık içinde bulunurlarsa bir başka önemli sakınca daha ortaya çıkabilir.

Sınırlı sorumluluk

Ancak, yine de sınırlı sorumluluk yoktu ve şirket üyeleri, şirketin sınırsız zararlarından yine de sorumlu tutulabilirdi.[37] Bir sonraki önemli gelişme, o zaman Ticaret Kurulu Başkan Yardımcısı Bay Robert Lowe'un emriyle geçirilen 1855 Sınırlı Sorumluluk Yasasıydı. Bu, yatırımcıların iş başarısızlığı durumunda sorumluluklarını şirkete yatırdıkları miktarla sınırlandırmalarına izin verdi - hissedarlar hala doğrudan alacaklılara karşı sorumluydu, ancak sadece hisselerinin ödenmemiş kısmı için. (1844 sayılı Anonim Şirketler Kanununda pay sahiplerinin şirkete karşı sorumlu olduğu ilkesi getirilmiştir). * Büyük anonim şirketler daha fazla yayılmak amacıyla sermaye oluşturmakta yepyeni yollar bulamasalardı günümüzdeki boyutlarına erişemezlerdi. Anonim şirketler yeni sermaye sağlamak için beş temel yöntem uygularlar. Bono Çıkarmak: Bono ilerideki bir tarihte ya da tarihlerde belirli bir miktar para ödeneceğini gösteren yazılı bir taahhüttür. Elinde bono bulunduranlara ödeme tarihine kadar belirli tarihlerde önceden saptanmış oranda faiz ödemesi yapılır. Bonoyu elide bulunduran kişi vermiş olduğu parayı ödeme tarihinden önce almak isterse bonoyu bir başka kişiye satabilir.

1855 Yasası, 25'ten fazla üyeye (hissedar) sahip şirketlere sınırlı sorumluluğa izin verdi. Bireysel üyelere karşı davayı hariç tutmak sigorta sözleşmeleri için standart bir uygulama olmasına rağmen, sigorta şirketleri yasanın dışında tutuldu. Sigorta şirketleri için sınırlı sorumluluğa 1862 Şirketler Yasası tarafından izin verildi. * Bono faizleri bunun dışında kalan borçlanma türlerinin çoğunda ödenecek faizden daha düşük belirlendiği ve bonolar için ödenen faizler anonim şirketin işletme gideri olarak vergiden düşülebildiği için bu yönteme başvuran anonim şirketler karlı çıkarlar. Buna karşın, şirketler kar etmeseler bile bono faizlerini ödemek zorundadırlar.

Bu, İngiliz The Economist dergisini 1855'te "belki de hiçbir zaman bu kadar şiddetli ve genel olarak talep edilen, önemi bu kadar abartılan bir değişiklik olmadı" diye yazmaya sevk etti.[38] Bu kararın en büyük hatası, 70 yıldan uzun bir süre sonra aynı dergi tarafından, "geleceğin ekonomi tarihçisi... ticaret şirketlerine uygulanan sorumluluk, Watt ve Stephenson ve Sanayi Devrimi'nin diğer öncüleri için bir onur yeri. "[39] * Eğer yatırımcılar bir şirketin faiz borçlarını ödeyebileceğinden şüphe duyarlarsa ya o şirketin bonolarını almazlar ya da daha büyük bir risk altına girecekleri için faiz oranının yüksek tutulmasını isterler. Bu nedenle daha küçük anonim şirketler çok ender durumlarda bono çıkararak sermaye sağlayabilirler.

Bu iki özellik – basit bir kayıt prosedürü ve sınırlı sorumluluk – daha sonra dönüm noktası olan 1856 Anonim Şirketler Yasası'nda kodlandı. Bu, daha sonra, Salomon v A Salomon & Co Ltd davasında kararın verildiği zamana kadar ve bu kararın verildiği tarihe kadar yüzyılın geri kalanında yürürlükte kalan 1862 Şirketler Yasası'ndaki bir dizi başka tüzük ile birleştirildi.[40] * Bir şirket sermaye sağlamak için yeni “imtiyazlı hisse senedi” çıkarma yolunu seçebilir. Şirket parasal sıkıntıya düşerse bu tür senet sahiplerinin öncelik hakları olur. Eğer kar sınırlı ise imtiyazlı hisse senedi sahiplerine ellerinde bono olanlar güvenceli faizlerini aldıktan sonra, fakat, adi senet sahiplerinden daha önce ödeme yapılır.

Mevzuat kısa süre içinde bir demiryolu patlamasına yol açtı ve o zamandan beri kurulan şirketlerin sayısı arttı. On dokuzuncu yüzyılın sonlarında, buhran hakim oldu ve şirket sayıları hızla artarken, birçoğu iflas etmeye ve iflas etmeye başladı. Çok güçlü akademik, yasama ve yargı görüşü, iş adamlarının başarısız işletmelerdeki rolleri için hesap vermekten kaçabilecekleri fikrine karşıydı. * Adi Hisse Senedi Satmak: Eğer bir şirketin parasal durumu sağlıklı ise adi hisse senedi çıkararak sermayesini arttırabilir. Şirketin çıkaracağı yeni hisse senetleri borsada en düşük fiyattan alıcı bulamazsa genelde yatırım bankaları onları belirli bir fiyattan almayı garanti ederek şirketlerin hisse senedi çıkarmalarına yardımcı olurlar. Adi hisse senedi sahiplerinin şirketin yönetim kurulu üyelerini seçme hakları var olmakla birlikte kar paylaşımı sırasında bono ve imtiyazlı hisse senedi sahiplerinin ardından gelirler.

Gelişmeler

1892'de Almanya, Gesellschaft mit beschränkter Haftung'u, şirketin tüm hisseleri tek bir kişiye ait olsa bile, ayrı bir tüzel kişilik ve sınırlı sorumluluğa sahip olarak tanıttı. Bu, diğer ülkelere bu tür şirketleri tanıtma konusunda ilham verdi. * Hisse senedi alımı yatırımcılar için iki şekilde çekici hale getirilebilir. Bazı şirketler yatırımcılara düzenli bir gelir sağlama olasılığı sunar ve yüksek kar payları öderler. Buna karşın, diğer bazıları şirketin kârlılığını ve böylelikle de hisse senetlerinin değerini yükseltip yatırımcıları çekmeyi umarak ya düşük kar payları öderler ya da hiç pay ödemezler.

Şirketler tarihindeki son önemli gelişme, Lordlar Kamarası'nın 1897 tarihli Salomon v. Lordlar Kamarası'nın şirketin ayrı tüzel kişiliğini teyit ettiği ve şirketin yükümlülüklerinin sahiplerininkinden ayrı ve farklı olduğu Salomon & Co. * Genelde yatırımcılar şirket gelirlerinin artacağını bekledikleri zamanlarda hisse senetlerinin değeri de yükselir. Senetlerinin değeri büyük oranda yükselen şirketler çok kez payları “bölerler”, örneğin yatırımcıya elindeki her senet karşılığı bir pay daha öderler. Bu yöntem şirketin sermayesini arttırmaz; fakat, pay sahiplerinin senetlerini açık piyasada satmalarını kolaylaştırır. Sözgelimi bire iki bölünmesi yapılmışsa senedin değeri ikiye bölünmüş olur ve yatırımcılara daha çekici gelir.

Amerika Birleşik Devletleri'nde, bir şirket kurmak genellikle 19. yüzyılın sonlarına kadar bir yasama eylemi gerektiriyordu. Carnegie'nin çelik şirketi ve Rockefeller 's Standard Oil gibi birçok özel firma bu nedenle ( tröst olarak ) kurumsal modelden kaçındı. Eyalet hükümetleri 19. yüzyılın başlarından itibaren daha müsamahakar şirket yasalarını kabul etmeye başladılar, ancak bunların hepsi tasarım açısından kısıtlayıcıydı ve genellikle şirketlerin çok fazla servet ve güç kazanmasını önleme niyetiyle.[41] * Anonim şirket açıkça pek çok Amerikan işletmesinin başarılı bir biçimde büyümelerini sağlayan bir örgütlenme türü olmuştur. Buna karşın Amerikalılar büyük anonim şirketleri zaman zaman kuşkuyla karşılamışlar ve birleşen şirketlerin kendileri de büyüklüğün yararı konusunda kararsız kalmışlardır.

New Jersey, 1896'da[42] eyalete daha fazla iş çekmek amacıyla "güç veren" bir şirketler yasasını kabul eden ilk eyaletti. 1899'da Delaware, etkinleştirici bir kurumsal tüzüğün yürürlüğe girmesiyle New Jersey'nin liderliğini izledi, ancak Delaware ancak 1896 New Jersey şirketler yasasının etkinleştirici hükümleri 1913'te yürürlükten kaldırıldıktan sonra lider kurumsal devlet oldu.[41] * 19. yüzyılın sonlarında pek çok Amerikalı, anonim şirketlerin daha küçük şirketleri içlerine almak ya da rekabeti önlemek amacıyla diğer şirketlerle birleşmek ve yasal olmayan işbirliğine girmek için büyük miktarlarda sermaye toplayabileceklerinden korkuyorlardı. Eleştiricilere göre her iki durumda da işletme tekelleri tüketicileri daha yüksek fiyatlar ödemeye zorlarlar ve istedikleri mal seçimini yapma hakkından yoksun bırakırlar.

19. yüzyılın sonu, dağınık hissedarlara sahip daha büyük şirketler yaratan holding şirketlerinin ve kurumsal birleşmelerin ortaya çıkmasına tanık oldu. Ülkeler, rekabete aykırı uygulamaları önlemek için antitröst yasaları çıkarmaya başladı ve şirketlere daha fazla yasal hak ve koruma verildi. 20. yüzyıl öncesi ve Birinci Dünya Savaşı Dünya Savaşı vardiya gelişimi yönünde oldu Başka sonrası en büyük sonrasında birçok ülkede ekonomik bomları şekillendirmede yardımcı oldu dünya çapında tescil ile şirketlerin yaratılması için izin veren bir yasa çoğalmasını gördü holdingler, büyük şirketlerin endüstriyel tabanlarını genişletmek için daha küçük şirketleri satın aldığı. * Bahis konusu endişeler tekelleri bölmeye ya da kurulmalarını önlemeye yönelik iki yasa çıkarılmasına yol açtı: 1890 tarihli Sherman Antitröst Yasası ile 1914 tarihli Clayton Antitröst Yasası. Hükümet 20. yüzyıl boyunca tekelleşmeyi sınırlamak amacıyla bu iki yasayı kullandı. Hükümetin “tröst yıkıcıları” 1984’te American Telephone & Telegraph (AT&T) şirketinin telefon hizmetlerini neredeyse tekeline almasını engelledi.

1980'lerden başlayarak, devlete ait büyük şirketlere sahip birçok ülke, özelleştirmeye, kamuya ait (veya 'ulusallaştırılmış') hizmetlerin ve işletmelerin şirketlere satılmasına doğru ilerledi. Deregülasyon (şirket faaliyetlerinin düzenlenmesinin azaltılması), genellikle bir bırakınız yapsınlar politikasının parçası olarak özelleştirmeye eşlik etti. * Adalet Bakanlığı da 1990’da birkaç yıl içinde toplam varlığı 22,357 milyar dolara erişmiş bulunan Microsoft firmasının gittikçe gelişmekte olan bilgisayar yazılım piyasası üzerindeki egemenliğini azaltmaya çalıştı.

Sahiplik ve kontrol

Bir şirket, en azından teoride, üyeleri tarafından sahiplenilir ve kontrol edilir. Bir anonim şirkette, üyeler hissedar olarak bilinir ve şirketin mülkiyeti, kontrolü ve kârındaki hisselerinin her biri, şirketteki hisselerinin sahip oldukları kısmı ile belirlenir. Böylece, bir anonim şirketin hisselerinin dörtte birine sahip olan bir kişi, şirketin dörtte birine sahip olur, kârın dörtte birine (veya temettü olarak hissedarlara verilen kârın en az dörtte birine) hak kazanır ve dörtte birine sahip olur. Genel kurulda kullanılabilecek oy sayısı. * Hükümet antitröst yetkilileri genelde bir firma herhangi bir mal ya da hizmet piyasasının yüzde 30’unu ele geçirdiği zaman tekelleşme tehdidi oluştuğunu düşünürler. Ancak bu çok basit bir ölçüttür. Pek çok şey piyasadaki diğer rakip şirketlerin büyüklüğüne bağlıdır. Bir şirket piyasanın yüzde 30’undan fazlasını kontrol etse bile rakipleri de aşağı yukarı eşit piyasa payına sahip bulunuyorlarsa o firmanın tekel olma gücü bulunmadığı düşünülür.

Bir diğer tür şirkette, ortaklığı kuran veya mevcut kurallarını içeren yasal belge, şirkete üye olma şartlarını belirleyecektir. Bu gereksinimlerin ne olduğu, ilgili şirketin türüne bağlıdır. Bir işçi kooperatifinde, üyeler kooperatif için çalışan kişilerdir. Bir kredi birliğinde üyeler, kredi birliğinde hesabı olan kişilerdir.[43] * Antitröst yasalar rekabeti arttırmış olmakla birlikte A.B.D. şirketlerinin büyümelerini engellemedi. 1999’da her birinin varlığı 300 milyar doları aşan yedi dev şirket daha önceki yılların en büyük firmalarının birer cüce gibi görülmelerine yol açtı. Gerçekten de bazı eleştiriciler birkaç büyük anonim şirketin temel endüstriler üzerindeki kontrolünün artmasından endişe duyup otomotiv endüstrisi ve çelik üretimi endüstrisi gibi işletmelere birkaç büyük anonim şirketin egemenliği altındaki “oligopol”ler gözüyle bakıldığını ileri sürmüşlerdir.

Bir şirketin günlük faaliyetleri genellikle üyeler tarafından atanan kişiler tarafından kontrol edilir. Bazı durumlarda, bu tek bir kişi olabilir, ancak daha yaygın olarak şirketler bir komite veya komiteler tarafından kontrol edilir. Genel olarak konuşursak, iki tür komite yapısı vardır. * Buna karşılık, diğer bazı eleştiriciler ise pek çoğu yoğun bir küresel rekabetle karşı karşıya bulunan büyük anonim şirketlerin gereğinden fazla güç kullanabilecek konumda olmadıklarını söylemektedirler. Sözgelimi, tüketiciler yerli otomobil üreticilerin mallarından hoşlanmıyorlarsa yabancı şirketlerin araçlarını alabilirler. Kaldı ki, tüketiciler ve imalatçılar zaman zaman benzer başka ürünlere yönelip olası tekelleşmeleri boşa çıkarabilirler; sözgelimi, çelik yerine kolaylıkla alüminyum, cam, plastik ya da beton kullanılabilir.

- Yönetim kurulu olarak bilinen tek bir komite , en yaygın hukuk ülkelerinde tercih edilen yöntemdir. Bu modele göre, yönetim kurulu hem icracı hem de icracı olmayan yöneticilerden oluşur; ikincisi, eskinin şirketin yönetimini denetlemek içindir.

- Bir denetleme kurulu ve bir yönetim kurulundan oluşan iki katmanlı bir komite yapısı, medeni hukuk ülkelerinde yaygındır.[44]

Ortak belirlemeye sahip ülkelerde ( Almanya ve İsveç gibi ), işçiler şirketin yönetim kurulunun sabit bir kısmını seçerler. * İş dünyasındaki liderlerin şirketlerin büyüklüğü karşısındaki davranışları değişkenlik göstermektedir. 1960’ların sonlarında ve 1970’lerin başlarında pek çok iddialı şirket en azından sıkı federal antitröst uygulamalar aynı alanda birleşmeleri engellediği için birbiriyle ilişkisi olmayan endüstrileri elde ederek çeşitlenmeye çalıştılar.

oluşum

Tarihsel olarak, şirketler hükümet tarafından verilen bir tüzük tarafından yaratıldı. Bugün, şirketler genellikle eyalet, eyalet veya ulusal hükümete kayıtlıdır ve bu hükümet tarafından çıkarılan yasalarla düzenlenir. Kayıt, şirketin sınırlı sorumluluk üstlenmesinin ana ön koşuludur. Kanun bazen şirketin asıl adresini ve ayrıca kayıtlı bir acenteyi (hukuki süreç hizmetini almak üzere atanmış bir kişi veya şirket) belirlemesini gerektirir. Ayrıca, şirketin bir temsilcisi veya diğer yasal temsilcilerinin belirlenmesi de gerekebilir.[] * Söz konusu liderlerin görüşüne göre bir holding ve ona bağlı olan ve petrol arama ve sinema filmi yapma gibi farklı alanlarda faaliyet gösteren ikincil firmalardan oluşan konglomeralar yapıları gereği daha istikrarlı işletmelerdir. Kuramsal olarak bir ürüne karşı talep zayıflarsa diğer bir işletme dengeyi sağlar.

Genel olarak, bir şirket, şirketin genel niteliğini, ihraç etmeye yetkili olduğu hisse senedi miktarını ve yöneticilerin adlarını ve adreslerini belirleyen ana sözleşmeyi hükümete sunar. Maddeler onaylandıktan sonra, şirketin yöneticileri, toplantı prosedürleri ve memur pozisyonları gibi şirketin iç işlevlerini yöneten tüzük oluşturmak için toplanır. * Buna karşın, inceden inceye belirlenmiş ürünlerde yoğunlaşmak yerine çeşitli alanlardaki çalışmaları yönetmekten doğan zorluklar sözü edilen üstünlüğü ortadan kaldırabilir. 1960’lardaki ve 1970’lerdeki birleşmeleri gerçekleştiren pek çok iş dünyası lideri giderek ya çok geniş bir alana yayıldıklarını ya da yeni devraldıkları ikincil şirketleri yönetemediklerini anladılar. Çok kez daha zayıf olan işletmelerini elden çıkardılar.

Bir şirketin faaliyet gösterdiği yargı yetkisinin kanunu, maliyesinin yanı sıra iç faaliyetlerinin çoğunu düzenleyecektir. Bir şirket kendi ülkesinin dışında faaliyet gösteriyorsa, genellikle diğer hükümetlere yabancı bir şirket olarak kaydolması gerekir ve neredeyse her zaman ev sahibi devletin istihdam, suçlar, sözleşmeler, hukuk davaları ve benzerleriyle ilgili yasalarına tabidir. * 1980’lerde ve 1990’larda anonim şirketler kendilerini değişen ekonomik koşullara uydurmak çabasına girişince belirli endüstrilerde yeni dostça birleşme ve “düşmanca” el koyma dalgaları oluştu. Sözgelimi, hepsi önemli değişiklikler geçirmekte olan petrol, perakende ve demiryolu endüstrilerinde birleşmeler daha yaygınlaştı. Hükümet kontrollerinin azaltılması üzerine rekabetin hızlanması sonucu 1978 den başlayarak çok sayıda havayolu şirketi birleşmeye çalıştı.

adlandırma

Şirketlerin genellikle ayrı bir adı vardır. Tarihsel olarak, bazı şirketler yönetim kurullarının üyelerinin isimleriyle anılırdı: örneğin, " Harvard Koleji Başkanı ve Üyeleri ", Harvard Üniversitesi'nin iki yönetim kurulundan birinin adıdır, ancak aynı zamanda tam olarak altında yer aldığı addır. Harvard yasal olarak dahil edildi.[45] Günümüzde, çoğu yargı alanındaki şirketler, yönetim kurullarının üyelerine atıfta bulunması gerekmeyen farklı bir isme sahip olabilir. Kanada'da bu olasılık mantıksal uç noktasına kadar götürülmüştür: birçok küçük Kanada şirketinin hiçbir adı yoktur, yalnızca bir kayıt numarasına dayalı sayılardır (örneğin, "12345678 Ontario Limited"), eyalet veya bölge hükümeti tarafından atanır. şirket bünyesinde barındırmaktadır. * Kontrollerin azaltılması ve teknolojik değişiklikler yapılması telekomünikasyon endüstrisinde de bir dizi birleşmeye gidilmesine yol açtı.Yerel telefon hizmeti sunan birkaç şirket hükümet bu piyasadaki rekabeti teşvik etmeye başlayınca birleşme yolunu seçtiler; Doğu Kıyısı’nda Bell Atlantic şirketi Nymex’i içine aldı. SBC Communications şirketi kendi ikincil Southwestern Bell firmasını Batı’daki Pacific Telesis ile ve Southern New England Group Telecommunications firmasıyla birleştirdi ve Ortabatı’daki Ameritech’i de buna eklemeye çalıştı.

Çoğu ülkede, şirket adları, kuruluşun kurumsal statüsünü (örneğin, Amerika Birleşik Devletleri'nde "Incorporated" veya "Inc.") veya üyelerinin sınırlı sorumluluğunu (örneğin, "Limited") belirten bir terim veya kısaltma içerir. " veya "Ltd." ).[46] Bu terimler yargı yetkisine ve dile göre değişir. Bazı yargı bölgelerinde bunlar zorunludur ve Kaliforniya gibi diğerlerinde zorunlu değildir.[47] Bunların kullanımı, herkese , yükümlülüğü sınırlı olan bir işletmeyle iş yaptıkları konusunda yapıcı bir bildirimde bulunur: kişi, yalnızca, işletme aleyhine bir yargıya varıldığında, işletmenin hâlâ kontrol ettiği varlıklardan tahsil edebilir. * Bu sırada, şehirlerarası telefon hizmeti veren MCI Communications ve WorldCom birleştiler ve AT&T de kablolu televizyon alanındaki iki dev şirket olan Tele-Communications ve MediaOne Group’u alarak yerel telefon hizmetleri alanına girmek için harekete geçti. A.B.D.’deki konutların yaklaşık yüzde 60’ına kablolu televizyon hizmeti sağlayacak duruma gelen bahis konusu devralmalar AT&T’nin kablolu televizyon ve hızlı internet bağlantısı piyasalarında da önemli bir söz sahibi olmasına yol açabilecekti.

Bazı yargı bölgeleri, " şirket " kelimesinin tek başına kurumsal statüyü belirtmek için kullanılmasına izin vermez, çünkü "şirket " kelimesi bir ortaklığa veya başka bir toplu mülkiyet biçimine atıfta bulunabilir (Amerika Birleşik Devletleri'nde bir şahıs şirketi tarafından kullanılabilir). ancak bu genellikle başka yerlerde geçerli değildir). * 1990’larda Travelers Group ve Citicorp şirketleri birleşerek dünyadaki en büyük finansal hizmet firmasını oluşturdukları gibi Ford Motor Company de İsveçli AB Volvo şirketinin otomobil bölümünü satın aldı. 1980’lerde Japonların A.B.D. şirketlerini ele geçirme furyasının ardından 1990’larda Alman ve İngiliz şirketleri sahneye çıktılar ve Chrysler Corporation Alman Daimler-Benz firmasıyla birleşirken Deutsche Bank AG de Bankers Trust’u devraldı.

Tüzel kişilik

Kurumlar bireysel insan olmamalarına rağmen tüzel kişilerdir ve gerçek kişilerle aynı hak ve sorumlulukların çoğuna sahiptirler. Örneğin, bir şirket mülk sahibi olabilir ve dava açabilir veya dava edilebilir. Şirketler gerçek kişilere ve devlete karşı insan haklarını[48][49] ve insan hakları ihlallerinden kendileri sorumlu olabilirler.[50] Şirketler, yasal işlemlerle, mahkeme kararıyla veya hissedarların gönüllü eylemiyle "dağıtılabilir". İflas, alacaklılar mahkeme emriyle şirketin tasfiyesini ve feshini zorladığında, bir tür kurumsal başarısızlıkla sonuçlanabilir,[51] ancak çoğu zaman kurumsal holdinglerin yeniden yapılandırılmasıyla sonuçlanır. Şirketler, dolandırıcılık ve adam öldürme gibi ceza gerektiren suçlardan bile mahkum edilebilir. Ancak şirketler, insanlar gibi canlı varlıklar olarak kabul edilmez.[52] * Exxon Corporation ve Mobil Corporation da birleşip 1911’de endüstriye egemen olduğu için Adalet Bakanlığı tarafından dağıtılmış bulunan John D. Rockefeller’e ait Standard Oil Company’nin yarısından büyük bir bölümünü yine bir araya getirerek iş dünyasının en büyük kara güldürüsünü yarattılar. 81,380 milyar dolarlık birleşme Federal Ticaret Komisyonu (FTK) tarafından onaylanmakla birlikte antitröst yetkilileri arasında endişe doğurdu.

Joel Bakan gibi hukuk alimleri, "tüzel kişi" olarak yaratılan bir ticari şirketin psikopatik bir kişiliğe sahip olduğunu gözlemlemişlerdir, çünkü bu, kamuya büyük riskler ve ciddi zararlar getirse bile kendi çıkarlarını başkalarının çıkarlarının üzerine çıkarmak zorundadır. veya diğer üçüncü taraflarda. Bu tür eleştirmenler, şirketin yalnızca kurumsal karlara ve kişisel çıkarlara odaklanmaya yönelik yasal yetkisinin genellikle çalışanları, müşterileri, genel olarak halkı ve/veya doğal kaynakları mağdur ettiğine dikkat çekiyor.[53] Öte yandan, siyaset teorisyeni David Runciman , kurumsal kişiliğin modern devlet fikri tarihinin temel bir parçasını oluşturduğunu ve tüzel kişi olarak şirket fikrinin vatandaşların siyasi paydaşlar olarak rolünü netleştirmeye yardımcı olabileceğini belirtiyor. ve devlet ile halk veya birey arasındaki keskin kavramsal ikiliği, onun hesabına göre, "modern dünyada devlete yüklenen talepleri giderek daha fazla karşılayamayan" bir ayrımı yıkmak.[54] * Komisyon’un talebi üzerine Exxon ve Mobil Kuzeydoğu ve Orta Atlantik bölgesi ile California ve Texas eyaletlerinde bulunan 2.143 benzin istasyonuyla yapılmış sözleşmeleri satmaya ya da iptal etmeye ve California’daki büyük bir arıtma istasyonunu, petrol boşaltma tesislerini, bir boru hattını ve diğer varlıklarını bırakmaya razı oldular. Söz konusu gelişme antitröst kuruluşların yaptırdığı en büyük elden çıkarma işlemlerinden biridir. FTK Başkanı Robert Pitofsky buna benzer “ulusal çapta” petrol endüstrisi birleşmelerinin de “antitröst alarm zilleri” çaldırabileceği uyarısında bulundu. Bunun üzerine FTK görevlileri hemen BP Amoco PLC’nin Atlantic Richfield Company firmasını alma önerisine karşı çıkılması tavsiyesinde bulundular.

Bazı şirketler iş dünyasındaki güçlerini arttırmak için birleşmek yerine rakipleriyle ortak teşebbüslere girişmeyi denediler. Bu yoldaki düzenlemeler de şirketlerin işbirliği yapmaya karar verdikleri alanlarda rekabeti ortadan kaldıracağı için piyasa düzeni karşısında tekellerin yarattığının aynı bir tehdit oluşturmaktadır. Buna karşın, federal antitröst kuruluşları bazı ortak girişimlerin yararlı olacağına inandıkları için onları onayladılar.

Pek çok Amerikan şirketi de ortak araştırma ve geliştirme faaliyetine girişmiştir. Şirketler ortak araştırmaları geleneksel olarak temelde ticaret örgütleri aracılığıyla yürütmekte ve ancak böylelikle çevre ve sağlık düzenlemelerine uymaktadırlar. Buna karşılık, yabancı şirketlerin ürün geliştirme ve imalat konularında işbirliği yaptıklarını gören Amerikan şirketleri tüm araştırmayı kendileri yürütecek kadar zamana ve paraya sahip olmadıkları kanısına vardılar. Bazı belli başlı araştırma konsorsiyumları arasında Yarı İletken Araştırma Konsorsiyumu ve Yazılım Üretkenlik (prodüktivite) Konsorsiyumu bulunmaktadır.

Kaynakça

- ^ Hirst (1 Temmuz 2018). "The Case for Investor Ordering". The Harvard Law School Program on Corporate Governance Discussion Paper. No. 2017-13. 17 Ocak 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ "Types Of Corporations | Incorporate A Business". www.corpnet.com (İngilizce). 15 Ekim 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Haziran 2017.

- ^ Sim (2018). "Limited Liability and the Known Unknown". Duke Law Journal. 68: 275-332. doi:10.2139/ssrn.3121519. ISSN 1556-5068 – SSRN vasıtasıyla.

- ^ Hansmann (May 1991). "Toward Unlimited Shareholder Liability for Corporate Torts". The Yale Law Journal. 100 (7): 1879. doi:10.2307/796812. ISSN 0044-0094.

- ^ Company Law. Pearson Education. 2005. s. 151.

Reading the above, makes it possible to forget that the shareholders are the owners of the company.

- ^ The Law of Private Companies. 2nd. Bloomsbury Professional. 2002.

- ^ corporation 28 Nisan 2016 tarihinde Wayback Machine sitesinde arşivlendi.. CollinsDictionary.com. Collins English Dictionary – Complete & Unabridged 11th Edition. Retrieved December 07, 2012.

- ^ de Ligt (2001). "D. 47,22, 1, pr.-1 and the Formation of Semi-Public "Collegia"". Latomus. 60 (2): 346-349. ISSN 0023-8856. 12 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ A History of the Roman Equestrian Order (İngilizce). Cambridge University Press. 31 Aralık 2018. ISBN 978-1-108-75017-2. 30 Temmuz 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ Harold Joseph Berman, Law and Revolution (vol. 1): The Formation of the Western Legal Tradition, Cambridge: Harvard University Press, 1983, pp. 215–216. 0-674-51776-8

- ^ A History of Medieval Political Thought: 300–1450. Abingdon: Routledge. 1996. s. 172. ISBN 978-0-415-39415-4. 30 Temmuz 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ Ideas of Power in the Late Middle Ages, 1296–1417. Cambridge: Cambridge University Press. 2011. ss. 145-46. ISBN 978-1-107-01141-0. 30 Temmuz 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ Vikramaditya S. Khanna (2005). The Economic History of the Corporate Form in Ancient India. 27 Mart 2009 tarihinde Wayback Machine sitesinde arşivlendi. University of Michigan.

- ^ VOC 1602–2002: 400 Years of Company Law. Law of Business and Finance. 6. Deventer: Kluwer Legal Publishers. 2005. ISBN 90-13-01915-3.

- ^ Sayle, Murray (5 Nisan 2001). "Japan goes Dutch". London Review of Books. London Review of Books, Vol. 23 No. 7. ss. 3-7. 17 Temmuz 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 23 Mart 2018.

- ^ Vermeer's Hat: The Seventeenth Century and the Dawn of the Global World. Profile Books. 2008. ISBN 978-1-84668-120-2.

- ^ The Savage Republic: De Indis of Hugo Grotius, Republicanism and Dutch Hegemony within the Early Modern World-System (c. 1600–1619). Martinus Nijhoff. 2008. ss. 215-217. ISBN 978-90-04-16788-9.

- ^ Jonker (December 2013). "The Formative Years of the Modern Corporation: The Dutch East India Company VOC, 1602–1623". The Journal of Economic History. 73 (4): 1050-1076. doi:10.1017/S0022050713000879.

- ^ "The VOC: The Birth of the Modern Corporation". The Economics Student Society of Australia. 29 Nisan 2014. 14 Ağustos 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 23 Mart 2018.

- ^ "Dutch East India Company: The World's First Multinational". PBS Online. PBS. 7 Ocak 2013. 14 Ocak 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 13 Mart 2018.

- ^ "The Rise and Fall of the Largest Corporation in History". Business Insider. 6 Kasım 2013. 8 Kasım 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 13 Mart 2018.

- ^ "In The Late Afternoon of Modernism: An Interview with Graham Harman". Bad at Sports. 2 Ağustos 2016. 9 Ağustos 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 23 Mart 2018.

- ^ Steensgaard, Niels (1982). "The Dutch East India Company as an Institutional Innovation", in Maurice Aymard (ed.), Dutch Capitalism and World Capitalism / Capitalisme hollandais et capitalisme mondial (Studies in Modern Capitalism / Etudes sur le capitalisme moderne), pp. 235–257

- ^ Ferguson, Niall (2002). Empire: The Rise and Demise of the British World Order and the Lessons for Global Power, p. 15.

- ^ A History of the Global Stock Market: From Ancient Rome to Silicon Valley. University of Chicago Press. 2003. s. 17. ISBN 978-0-226-76404-7.

- ^ Koppell, Jonathan G. S., (Ed.) (2011). "The Great Expropriation: Interpreting the Innovation of "Permanent Capital" at the Dutch East India Company". Origins of Shareholder Advocacy. Palgrave Macmillan. ss. 89-98.

- ^ The Sage Handbook of Corporate Governance. Sage Handbooks. Sage Publications. 2012. s. 431. ISBN 978-1-4129-2980-6.

The EIC first issued permanent shares in 1657.

- ^ European Commercial Enterprise in Pre-Colonial India. Cambridge: Cambridge University Press. 1998.

- ^ The Honorable Company: A History of the English East India Company. New York: MacMillan. 1991.

- ^ "British East India Company". 20 Aralık 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 19 Ocak 2017.

- ^ "Adam Smith Laissez-Faire". political-economy.com (İngilizce). 31 Temmuz 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Haziran 2017.

- ^ A Smith, An Inquiry into the Nature and Causes of the Wealth of Nations (1776), Book V, ch 1, para 107.

- ^ See Bubble Companies, etc. Act 1825, 6 Geo 4, c 91

- ^ See C Dickens, Martin Chuzzlewit (1843) ch 27

- ^ Report of the Parliamentary Committee on Joint Stock Companies (1844) in British Parliamentary Papers, vol. VII

- ^ Introduction to Company Law. Oxford University Press. 2010. s. 1. ISBN 978-0-19-960132-5. 16 Nisan 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ Re Sea Fire and Life Assurance Co., Greenwood's Case (1854) 3 De GM&G 459

- ^ Graeme G. Acheson & John D. Turner, The Impact of Limited Liability on Ownership and Control: Irish Banking, 1877–1914, School of Management and Economics, Queen's University of Belfast, available at "Archived copy" (PDF). 13 Ocak 2012 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 16 Kasım 2011. and "Archived copy" (PDF). 11 Ocak 2012 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 16 Kasım 2011..

- ^ Economist, December 18, 1926, at 1053, as quoted in Mahoney, supra, at 875.

- ^ Salomon v A Salomon & Co Ltd [1897] AC 22

- ^ a b Corporations and Other Business Organizations: Cases, Materials, Problems, Seventh, LexisNexis, 2010, ss. 228-231, 241, ISBN 978-1-4224-7659-8

- ^ The Law of Business Organizations 31 Temmuz 2021 tarihinde Wayback Machine sitesinde arşivlendi., Cengage Learning

- ^ Principles of Finance. 4th. Cengage Learning. 2008. s. 105. ISBN 978-0-324-65588-9.

- ^ "Company & Commercial – Netherlands: In a nutshell – one-tier boards". International Law Office. 10 Nisan 2012. 16 Ocak 2014 tarihinde kaynağından arşivlendi.

- ^ Chait (May–June 2006). "Governing Harvard: A Harvard Magazine Roundtable". Harvard Magazine. 16 Nisan 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2021.

- ^ Equity Finance: Venture Capital, Buyouts, Restructurings and Reorganizations. 2nd. New York: Aspen Publishers. 1995. s. 54. ISBN 978-07355-7077-1. Erişim tarihi: 22 Ekim 2020.

- ^ California does not require corporations to indicate corporate status in their names, except for close corporations. The drafters of the 1977 revision of the California General Corporation Law considered the possibility of forcing all California corporations to have a name indicating corporate status, but decided against it because of the huge number of corporations that would have had to change their names, and the lack of any evidence that anyone had been harmed in California by entities whose corporate status was not immediately apparent from their names. However, the 1977 drafters were able to impose the current disclosure requirement for close corporations. See Harold Marsh, Jr., R. Roy Finkle, Larry W. Sonsini, and Ann Yvonne Walker, Marsh's California Corporation Law, 4th ed., vol. 1 (New York: Aspen Publishers, 2004), 5–15 — 5–16.

- ^ The Human Rights of Companies: Exploring the Structure of ECHR Protection (PDF). Oxford University Press. 2006. s. 1. ISBN 978-0-19-928983-7. 17 Haziran 2012 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 2 Haziran 2012.

- ^ e.g. South African Constitution Sect.8, especially Art.(4)

- ^ Phillip I. Blumberg, The Multinational Challenge to Corporation Law: The Search for a New Corporate Personality, (1993) discusses the controversial nature of additional rights being granted to corporations.

- ^ See, for example, the Business Corporations Act (B.C.) [SBC 2002] chapter 57, Part 10

- ^ e.g. Corporate Manslaughter and Corporate Homicide Act 2007

- ^ Joel Bakan, "The Corporation: The Pathological Pursuit of Profit and Power" 30 Temmuz 2021 tarihinde Wayback Machine sitesinde arşivlendi. (New York: The Free Press, 2004)

- ^ Runciman (2000). "Is the State a Corporation?". Government and Opposition. 35 (1): 90, 103-104. doi:10.1111/1477-7053.00014.

Kullanılan kaynaklar

- Karşılaştırmalı Bir Kaynakça: Şirketler Hukukunda Düzenleyici Rekabet

- Bakan, Joel. Yeni Şirket: "İyi" Şirketler Demokrasi İçin Ne Kadar Kötü ? (2020)

- Blumberg, Phillip I., Şirketler Hukukuna Çokuluslu Meydan Okuma: Yeni Bir Kurumsal Kişilik Arayışı, (1993)

- Bromberg, Alan R. Crane ve Bromberg Ortaklık üzerine . 1968.

- Kahverengi, Bruce. Şirketin Tarihçesi 7 Eylül 2010 tarihinde Wayback Machine sitesinde arşivlendi. (2003)

- Cadman, John William. New Jersey'deki Şirket: İş ve Politika,, (1949)

- Conard, Perspektifte Alfred F. Şirketler. 1976.

- Cooke, CA, Corporation, Trust and Company: A Legal History, (1950)

- Davis, John P. Şirketler 11 Haziran 2011 tarihinde Wayback Machine sitesinde arşivlendi. (1904)

- Davis, Joseph S. Amerikan Şirketlerinin Erken Tarihinde Denemeler 10 Haziran 2011 tarihinde Wayback Machine sitesinde arşivlendi. (1917)

- Alan Dignam ve John Lowry, (2020) Şirketler Hukuku, Oxford University Press978-0-19-928936-3

- Dodd, Edwin Merrick. 1860'a kadar Amerikan Ticaret Şirketleri, Massachusetts'e Özel Referansla, (1954)

- DuBois, AB Kabarcık Yasasından Sonra İngiliz Ticaret Şirketi,, (1938)

- Özgür, Charles. Fransa'da Anonim Şirket, : Ayrıcalıklı Şirketten Modern Şirkete (1979)

- Freund, Ernst . MCMaster.ca, Şirketin Yasal Niteliği (1897)

- Hallis, Frederick. Kurumsal Kişilik: Hukuk Biliminde Bir Araştırma (1930)

- Hessen, Robert . Şirketin Savunmasında . Hoover Enstitüsü. 1979.

- Av, Piskopos. İngiltere'de İş Kurumunun Gelişimi (1936)

- Klein ve Kahve. İş Organizasyonu ve Finans: Hukuki ve Ekonomik İlkeler . Temel. 2002.

- Majumdar, Ramesh Chandra. Eski Hindistan'da Kurumsal Yaşam 6 Temmuz 2011 tarihinde Wayback Machine sitesinde arşivlendi., (1920)

- Demek istediğim, Robert Charles. Azgelişmişlik ve Hukukun Gelişimi: Ondokuzuncu Yüzyıl Kolombiyasında Şirketler ve Şirketler Hukuku, (1980)

- Micklethwait, John ve Wooldridge, Adrian. Şirket: Devrimci Bir Fikrin Kısa Tarihi . New York: Modern Kütüphane. 2003.

- Owen, Thomas. Rus Kanununa göre şirket, : Çarlık Ekonomi Politikasında Bir Araştırma (1991)

- Rungta, Radhe Shyam. Hindistan'da Business Corporation'ın Yükselişi, 1851–1900, (1970)

- Scott, WR Anayasası ve İngiliz, İskoç ve İrlandalı Anonim Şirketlerin Finansmanı 1720'ye Kadar 6 Temmuz 2011 tarihinde Wayback Machine sitesinde arşivlendi. (1912)

- Sobel, Robert . Dev Şirketler Çağı: Amerikan Ticaretinin Mikroekonomik Tarihi . (1984)

- Global Reach: The Power of the Multinational Corporation. New York: Simon & Schuster. 1974.

- PG Mahoney, 'Sözleşme mi İmtiyaz mı? Şirketler Hukuku Tarihi Üzerine Bir Deneme' (2000) 34 Ga. Law Review 873

- PI Blumberg, Şirketler Hukukuna Çokuluslu Meydan Okuma (1993)

- PL Davies ve LCB Gower, Modern Şirketler Hukukunun İlkeleri (6. basım Sweet ve Maxwell 1997) bölümler 2-4

- RR Formoy, Şirketler Hukukunun Tarihsel Temelleri (Sweet ve Maxwell 1923) 21

- P Frentrop, A History of Corporate Governance 1602–2002 (Brüksel ve diğerleri, 2003)

- S Kyd, Şirketler Hukuku Üzerine Bir İnceleme (1793-1794)

- J Micklethwait ve A Wooldridge, Şirket: Devrimci bir fikrin kısa tarihi (Modern Library 2003)

- W Blackstone, İngiltere Kanunları Üzerine Yorumlar (1765) 455-473

- Tooze, Adam, "Demokrasi ve Hoşnutsuzlukları", The New York Review of Books, cilt. LXVI, hayır. 10 (6 Haziran 2019), s. 52-53, 56-57. "Demokrasinin bürokratik ve teknolojik gücün akılsızca işleyişine net bir cevabı yoktur. Gerçekten de yapay zeka ve robotik biçimindeki uzantısına tanık olabiliriz. Aynı şekilde, onlarca yıl süren korkunç uyarıdan sonra, çevre sorunu temelde ele alınmamış durumda. . . . Bürokratik aşırı erişim ve çevresel felaket, tam da demokrasilerin çok kötü bir şekilde uğraştığı, yavaş ilerleyen varoluşsal zorluklardır. . . . Son olarak, tehdit du jour var: şirketler ve teşvik ettikleri teknolojiler." (s. 56-57. )