Enflasyon veya parasal şişkinlik, ekonomideki mal ve hizmetlerin fiyatlarındaki genel artıştır. Bu genellikle tüketici fiyat endeksi (TÜFE) kullanılarak ölçülür. Genel fiyat seviyesi yükseldiğinde, her bir para birimi daha az mal ve hizmet satın alır; sonuç olarak, enflasyon paranın satın alma gücünde bir azalmaya karşılık gelir. TÜFE enflasyonunun tersi, mal ve hizmetlerin genel fiyat seviyesinde bir düşüş olan deflasyondur. Enflasyonun yaygın ölçüsü, genel bir fiyat endeksindekinin yıllık olarak yüzde değişimi olan enflasyon oranıdır. Hanelerin karşılaştığı fiyatların hepsi aynı oranda artmadığından, bu amaçla genellikle tüketici fiyat endeksi (TÜFE) kullanılır.

Matematikte reel sayılar kümesi, Fransızca réel “gerçek” den gelmektedir. Oranlı sayılar kümesinin evrim sürecinden elde edilen bir varsayım kombinasyonudur. Reel sayılar kümesi  sembolüyle gösterilir.

sembolüyle gösterilir.

Dışsallık; bir ekonomik birimin kendi faydasını artırmak için aldığı kararın, aslında hiçbir organik bağı olmayan başka bir ekonomik birimin aldığı kararının sonuçlarını dolaylı ya da dolaysız etkilediği durumlarda ortaya çıkan bir kavramdır. Buna göre bir ekonomik birimin seçimleri, diğer birime fayda ya da zarar olarak etki edebilir. Dışsallıklar genelde pozitif dışsallıklar ve negatif dışsallıklar olarak iki grupta toplanır.

Hiperenflasyon, enflasyonun yılda yüzde 200 sınırını aştığı anlardaki halidir. Dörtnala enflasyon olarak da adlandırılır. Paranın değerini yitirdiği en şiddetli enflasyon biçimidir.

Zekât, İslâm'ın beş şartından biridir. Terim olarak şeriatta "asli ihtiyaçlar" dışında nisab miktarı mala sahip olan ve bu sebeple zengin sayılan Müslüman'ın, bu zenginliği üzerinden bir tam yıl geçtiğinde dinî yükümlülük gereği zekât olarak vermesi gereken miktarın adıdır.

Sübvansiyon ya da destekleme, devletin kişi ya da kurumlara mal, para veya hizmet biçiminde yaptığı karşılıksız yardımları ifade eder.

Gelir vergisi, gelir üzerinden verilen bir vergidir. Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. Gelir vergisi dolaysız bir vergi olup kişilerin özel durumunu dikkate almakta ve genellikle artan oranlı vergi tarifesini içermektedir. Bu nedenle vergi yükünün dengeli dağılımı açısından uygun bir vergi türüdür.

Kurumlar vergisi (KV), kurum kazançları üzerinden alınan doğrudan/dolaysız bir vergi türüdür. Gelir üzerinden alınan vergiler kategorisindedir. Ancak gelir vergisi gibi subjektif değil, objektif nitelikte bir vergidir; bu nedenle artan oranlı tarife yapısına değil, düz/sabit oranlı tarife yapısına sahiptir.

Elektronik Fon Transferi ya da kısa adı ile EFT Türkiye'de ilk olarak 1 Nisan 1992 tarihinde TCMB bünyesinde sistemin devreye girmesi ile başlatılmış olup, kısaca iki farklı banka arasındaki TL cinsinden ödemelerin gerçekleştirilmesi işi olarak tanımlanabilir.

Keynesyen iktisat veya Keynesçilik, adını İngiliz ekonomist John Maynard Keynes'ten alır), toplam talebin ekonomik çıktı ve enflasyonu nasıl güçlü bir şekilde etkilediğine dair çeşitli makroekonomik teori ve modellerdir. Keynesyen görüşe göre, toplam talep ekonominin üretken kapasitesine eşit olmak zorunda değildir. Bunun yerine, üretimi, istihdamı ve enflasyonu etkileyen - bazen düzensiz davranan - bir dizi faktörden etkilenir.

Esnek kur sistemine yüzen veya serbest değişken kur adları da verilir. En belirgin şeklinde bu sistemde, döviz piyasaları üzerinde hiçbir devlet müdahalesi yoktur. Döviz kurları tamamen piyasadaki döviz arz ve talebine göre oluşur. Bu sistemde, bir ülkenin dış ödemeler dengesi, döviz kurları aracılığıyla sağlanacağından, dış ödemeler dengesinin açık ya da fazla vermesi söz konusu olmayacaktır. Örneğin dış ödemeler dengesi açık veriyorsa, döviz talebi döviz arzından daha fazla olacağından, döviz kuru yükselecektir. Döviz kurunun yükselmesi bu defa ithalatın azalmasına ve ihracatın artmasına neden olacaktır. Döviz kurundaki yükselme, dış açık ortadan kalkana kadar devam edecektir.

Mali sürüklenme, bir ülkede yürürlükte olan artan oranlı gelir vergisinin, enflasyon dönemlerinde bireylerin nominal gelirlerinin artması ile birlikte, daha yüksek ortalama vergi oranlarının uygulanmasına yol açmasına ve dolayısıyla o ekonomide daha yüksek bir vergi payının ortaya çıkmasıdır. Mali sürüklenme sonucu, enflasyon, gelir vergisi hasılatını artırırken, aynı zamanda milli gelire oranla toplam vergi yükünü de artırır.

Sürekli değişken oranlı şanzıman (CVT), vites oranlarının sürekli değiştiği bir otomatik şanzımandır. CVT şanzımanlar sabit vites oranlarına sahip diğer mekanik şanzımanlardan farklıdır. "Sonsuz şanzıman" olarak da bilinir.

Mobil ödeme mobil bankacılık'da en yaygın ödeme şekilleri'nden biridir. Genel olarak finansal düzenlemeler altında işletilir. Dijital cüzdanın ana sınıfı olarak mobil cihazdan veya bir mobil cihaz aracılığıyla gerçekleştirilir. Nakit ödeme, çek ya da kredi kartları yerine, geniş bir hizmet yelpazesi, dijital ya da sabit mallar için akıllı telefon kullanabilir. Madeni para temelli para sistemleri kullanmanın konseptinin uzun bir geçmişi olmasına rağmen, sadece bu tür sistemleri destekleyen teknoloji yaygın olarak kullanılmaya başlanır.

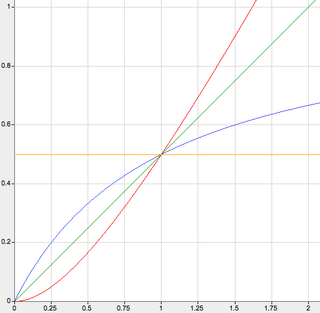

Düz oranlı vergi, vergi ödemesinin vergi matrahından bağımsız olarak tek bir oran ile hesaplandığı bir vergi sistemidir. Örneğin, matrah 10.000 TL ise, ödenmesi gereken vergi %20 x 10.000 TL = 2.000 TL ve matrah 100,000 TL ise ödenmesi gereken vergi 20.000 TL'dir. Vergi yüzdesi oranı matrahın bir fonksiyonu olarak grafiğe dökülürse grafik "düz" bir çizgi olur.

Aşamalı vergi, vergilendirilebilir miktar arttıkça vergi oranının da arttığı bir vergidir. Aşamalı terimi, bir vergi mükellefinin ortalama vergi oranının kişinin marjinal vergi oranından daha düşük olmasıyla sonuçlanan, vergi oranının düşükten yükseğe doğru ilerleme şeklini ifade eder. Terim, bireysel vergilere veya bir bütün olarak bir vergi sistemine uygulanabilir. Daha düşük ödeme gücüne sahip kişilerin vergi oranlarını düşürmek amacıyla aşamalı vergiler uygulanmaktadır, çünkü bu tür vergiler oranı giderek daha yüksek ödeme gücüne sahip olanlara kaydırmaktadır. Aşamalı verginin tersi, fakirlerin zenginlere kıyasla gelirlerinin daha büyük bir kısmını ödediği satış vergisi gibi gerileyen bir vergidir.

Artan oranlı vergi, vergi matrahı arttıkça matraha uygulanan oranı da artan bir vergi tarifesi türüdür. Örneğin, yıllık 20.000 TL gelire %10 vergi oranı uygulanırken 30.000 TL gelire %15 vergi oranı uygulanması durumunda artan oranlı vergi söz konusudur.

Devlet harcamaları veya Hükûmet harcamaları, devletin kamusal görevini yerine getirmek üzere yaptığı tüm tüketim, yatırım ve transfer ödemeleridir. Milli gelir muhasebesinde, toplumun bireysel veya toplumsal ihtiyaçlarını doğrudan karşılamak için üzere mal ve hizmetlerin hükûmetler tarafından satın alınması, hükûmetin nihai tüketim harcaması olarak sınıflandırılır. Altyapı yatırımı veya araştırma harcamaları gibi gelecekte fayda yaratması amaçlanan mal ve hizmetlerin devlet tarafından satın alınması, devlet yatırımı olarak sınıflandırılır. Nihai tüketim ve gayri safi sermaye oluşumuna ilişkin bu iki tür hükûmet harcaması, birlikte gayri safi yurtiçi hasılanın (GSYH) ana bileşenlerinden birini oluşturur.

Modern zamanlarda Geoizm olarak da adlandırılan ve tarihsel olarak tek vergi hareketi olarak bilinen Georgizm, insanların ürettikleri değere sahip olmalarına rağmen, tüm doğal kaynaklardan, müştereklerden ve kentsel konumlardan elde edilen ekonomik rantın toplumun tüm üyelerine eşit olması gerektiğini tutan bir ekonomik ideolojidir. Amerikalı iktisatçı ve sosyal reformcu Henry George'un yazılarından geliştirilen Georgist paradigma, ekonomik verimliliği sosyal adaletle bütünleştirmeye çalışan toprak hakları ve kamu finansmanı ilkelerine dayalı olarak sosyal ve ekolojik sorunlara çözümler arar.

Yaşam maliyeti belirli bir yaşam standardı sürdürme maliyetidir. Zaman içinde yaşam maliyetindeki değişiklikler yaşam maliyeti endeksi içinde işlemselleştirilebilir. Yaşam maliyeti hesaplamaları, farklı coğrafi bölgelerde belirli bir yaşam standardını korumanın maliyetini karşılaştırmak için de kullanılır. Yerler arasındaki yaşam maliyeti farklılıkları satın alma gücü paritesi oranları cinsinden ölçülebilir.