Merkez bankası dijital para birimi

"Merkez bankası dijital para birimi" (MBDPB) (İngilizce: Central bank digital currency, CBDC) ifadesi, merkez bankası tarafından üretilip dağıtılan dijital para birimini ve bununla ilgili çeşitli durumları tanımlar. Uluslararası Ödemeler Bankası, hazırladığı bir raporda şunu belirtir; "MBDPB" ne kadar iyi tanımlanmamış olsa da, "çoğu kişi tarafından yeni bir merkez bankası parası biçimi olarak öngörülüyor [...] bu, geleneksel ödeme ya da rezerv düzeninden daha farklıdır."[1][2]

MBDPB'ler aynı zamanda dijital itibari para birimleri (DİPB) (İngilizce: digital fiat currencies (DFC))[3] veya dijital baz para (DBP) (İngilizce: digital base money (DBM)) olarak da adlandırılır.[4]

Mevcut MBDPB kavramı doğrudan Bitcoin'den esinlenmiştir; ancak bir MBDPB, bir devlet tarafından dağıtılmayan ve hükûmet tarafından ilan edilen yasal ihale statüsünden yoksun olan sanal para birimi ve kripto para biriminden farklıdır.[5][6][7][8] MBDPB uygulamaları büyük olasılıkla blok zinciri gibi bir dağıtık hesap defterine ihtiyaç duymayacak veya kullanmayacaktır.[9][10]

MBDPB'ler, bazı kavram kanıtı programları ile çoğunlukla varsayım aşamasında kalırlar; ancak, merkez bankalarının %80'inden fazlası dijital para birimlerine bakıyor.[11][12] Çin'in dijital RMB'si, büyük bir ekonomi tarafından çıkartılan ilk dijital para birimiydi.[13][14]

Tarihi

- Merkez bankaları daha önce doğrudan e-para yayınlamış olsalar da -örneğin 1990'larda Finlandiyada çıkartılan, Avant'ın değerli e-para kartı gibi-[15] mevcut "MBDPB" kavramı Bitcoin'den esinlenilmiştir ve blok zinciri tabanlı olan kripto para birimlerine benzer. Aynı zamanda ekonomi alanında da bilinen bir kavramdır, bu sayede merkez bankası vatandaşların hesap tutmasına olanak tanır, güvenilir ve güvenli bir kamu tasarrufu veya ödeme aracı ("şahsi kullanım (perakende)" veya "genel amaçlı" MBDPB) sağlar.

- MBDPB dağıtımının en eski örneklerinden bir tanesi de, 2014-2018 yılları arasında Ekvador merkez bankasının vatandaşların cep telefonlarında çalışan (blok zinciri teknolojisini kullanmayan) bir pilot uygulamasıdır. Program, vatandaşların düşük seviyede ilgi göstermesi nedeniyle sonlandırılmıştır.[16]

- İngiltere Bankası, Eylül 2015'te baş ekonomist Andrew G. Haldane'nin negatif faiz oranlarını uygulamanın olası yolları üzerine yaptığı bir konuşmada blok zinciri tabanlı bir MBDPB'yi tartıştı.[17] Bankanın para politikası başkan yardımcısı Ben Broadbent'in Mart 2016'da yaptığı konuşması, "MBDPB" ifadesinin ilk kullanımı gibi görünüyor ve Bitcoin'den doğrudan ilham aldığını belirtiyor.[18][19]

- İsveç merkez bankası Kasım 2016'da bir "e-krona" önerdi[20] 2018'de yapılan açıklamada "gelecekte nakit para o kadar marjinalleşebilir ki, bir ödeme aracı olarak kullanılması zorlaşabilir [...] Nakit paranın marjinalleşmesi devam ederse, dijital bir kron, bir e-krona, genel halkın hala devlet garantili bir ödeme aracına erişimini sağlayabilir"[21] yaklaşımı benimsendi ve 2020'de bir e-krona kavram kanıtını test etmeye başladı.[22][23][24]

- Kasım 2017'de Uruguay merkez bankası, dijital Uruguay pesoları çıkarmak için bir test başlatacağını duyurdu.[25][26]

- Mart 2019'da Doğu Karayip Merkez Bankası, Barbados merkezli FinTech şirketi Bitt ile pilot bir MBDPB projesine katılacağını duyurdu.[27]

- Euro Bölgesi'nde, eski İspanya Merkez Bankası başkanı Miguel Angel Fernandez Ordoñez, dijital bir euro getirilmesi çağrısında bulundu, ancak Avrupa Merkez Bankası (AMB) şimdiye kadar bu olasılığı reddetti.[28] Bununla birlikte, Aralık 2019'da AMB, şunu belirtti "AMB, MBDPB kullanımının, fiziksel paraların kullanımının önüne geçmesi durumunda doğacak sonuçların olumlu ve olumsuz yönleri ne olabilir tartışmalarına devam edecektir".[29] Her şeye rağmen AMB, 2 Ekim 2020'de dijital euro hakkında bir rapor yayınladı ve MBDPB'yi basmanın yararlarını değerlendirmek için deneysel aşamayı başlattı. Takip eden süreçte, alınan sonuçlara göre devam etmeyi ya da vazgeçme kararını 2021 ortalarında netleştirmeyi planlıyor.[30][31][32][33]

- 20 Ekim 2020'de Bahamalar Merkez Bankası, geleneksel Bahama dolarına eşdeğer olan resmi dijital para birimi "Sand Doları"nı tanıttı.[34][35]

- Mayıs 2021'de Dijital Dolar Projesi, MBDPB'nin ABD'de kullanım potansiyelinin testlerini yapmak üzere beş adet pilot program başlatmayı planladı.[36]

- Uluslararası Ödemeler Bankası, Aralık 2020'de o sırada bilinen MBDPB'lerin toptan ve perakende projelerini listeleyen bir rapor yayınladı.[37] Raporda; Nisan 2021'e kadar, "dünya çapında dijital para birimlerine bakan en az 80 merkez bankası" olacağını tahmin ediyor.[11]

- 2014'ten beri Çin'in merkez bankası, DPBEÖ (Dijital Para Birimi Elektronik Ödeme, İngilizce: Digital Currency Electronic Payment (DCEP)) adlı bir proje üzerinde çalışıyor.[38] DCEP, yuan tarafından destekleneceği için genellikle "dijital yuan" olarak anılır.[39]

- 2017 yılının sonunda, Çin Halk Bankası, DPBEÖ sistemini ortaklaşa geliştirmek için bir dizi banka ve kurumu organize etti.[]

- Nisan 2020'de Dijital Para Birimi Elektronik Ödeme sistemi, Shenzhen, Suzhou, Xiong'an ve Chengdu dahil olmak üzere 4 büyük Çin şehrinde test edilmeye başlandı.[40]

- Başarılı bir MBDPB pilotunun ardından Suzhou Şehir Belediyesi, New York merkezli üçüncü nesil blok zinciri girişim şirketi olan Cypherium ile bir uzlaşı belgesi imzaladı. Şirket, şehrin ekosistemindeki ürünlerin geliştirilmesinde şehre yardımcı olacak.[41][42][43][44][45] Para biriminin 2022 Kış Olimpiyatları için kullanıma sunulması hedefleniyor.[39]

- 2020'de Türkiye'de, MBDPB çalışmalarının TCMB ve TÜBİTAK beraberliğinde uygulamaya konulacağını; anlık ödeme sisteminin tasarım, geliştirme ve test aşamalarına başlanacağı açıklandı.[46]

Uygulama

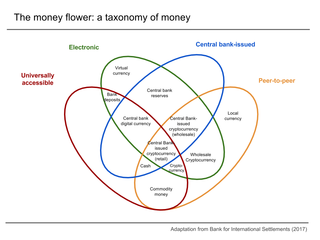

MBDPB, muhtemel olarak; merkez bankası, hükûmet veya onaylanmış özel sektör kuruluşları tarafından yürütülen bir veri tabanı kullanılarak uygulanacaktır.[38][47] Veritabanı, insanlar ve şirketler gibi her kuruluş tarafından tutulan para miktarının kaydını (uygun mahremiyet ve kriptografik korumalarla) tutacaktır.

Kripto para birimlerinin aksine, bir MBDPB merkezi olarak kontrol edilecek (dağıtık bir veritabanında olsa bile) ve bu nedenle, bir blok zinciri veya başka bir dağıtık hesap defteri - kavramın kendi orijinal ilham kaynağı olsalar bile - muhtemelen gerekli veya yararlı olmayacaktır.[38][47]

Araştırmacılar, perakende MBDPB'nin teknolojik olarak uygulanabilmesi için birçok yol önermektedir.[48]

Özellikler

MBDPB, yüksek güvenlikli dijital bir araçtır. Kağıt banknotlar gibi; bir ödeme aracı, bir hesap birimi ve bir değer deposudur.[49] Kağıt para gibi, her birim sahteciliği önlemek için benzersiz bir şekilde tanımlanabilir.[50]

MBDPB, diğer para birimi biçimleriyle beraber para arzının bir bölümünü oluşturur.[51] Bu nedenle MBDPB, tıpkı fiziksel para birimi gibi merkez bankasının güvencesini sağlar.[52] Her türlü dijital ödeme sistemi ve hizmeti tarafından saklanabilen, aktarılabilen ve iletilebilen dijital bir taşıyıcı araçtır. MBDPB'nin geçerliliği, MBDPB'yi depolayan ve aktaran dijital ödeme sistemlerinden bağımsızdır.[53]

MBDPB'nin uygulaması için öneriler genellikle tüm vatandaşlar için merkez bankalarında evrensel banka hesaplarının sağlanmasını içerir.[54][55]

Yararları ve etkileri

Dijital fiat para birimi, finansal katılım, ekonomik büyüme, teknoloji yeniliği ve artan işlem verimliliklerine katkıda bulunduğu birçok olumlu etkiyi gerçekleştirmek için hükûmetler ve merkez bankaları tarafından incelenmekte ve test edilmektedir.[56][57] İşte potansiyel avantajların bir listesi:

- Teknolojik verimlilik: Bankalar ve takas odaları gibi aracılara güvenmek yerine, para transferleri ve ödemeler gerçek zamanlı olarak, doğrudan ödeyenden alacaklıya yapılabilir.

- Finansal kapsam: Merkez bankalarındaki güvenli para hesapları, herhangi bir yasal mukim veya vatandaşa ücretsiz veya düşük maliyetli bir temel banka hesabı sağlanmasına izin veren güçlü bir finansal katılım aracı oluşturabilir.

- Yasa dışı faaliyetin önlenmesi: Bir MBDPB, bir merkez bankasının para biriminin her biriminin tam yerini takip etmesini mümkün kılar (merkezi ve veritabanı formu varsayılarak); takip, her işlemde kullanılan banknot seri numaralarının merkez bankasına bildirilmesi şartı ile nakde genişletilebilir. Bu izlemenin birkaç önemli avantajı vardır:[58]

- Vergi toplama: Merkez bankası ve hükûmetin finansal aktiviteleri rahatça takip edebilmesiyle beraber offshore bankacılık ve kaçak işçi çalıştırmak gibi yöntemler kolaylıkla ortaya çıkartılabileceğinden dolayı vergi kaçaklığı ve vergiden kaçınma gibi durumları çok daha zor hale getirir.

- Suçla mücadele: Suç faaliyetlerini tespit etmeyi (finansal faaliyetleri gözlemleyerek) çok daha kolay hale getirir ve bu şekilde ona son verir. Ayrıca, suç faaliyetinin halihazırda meydana geldiği durumlarda, para hareketlerinin takip edilebiliyor olması, paranın başarılı bir şekilde aklanmasını çok daha zor hale getirir; işlemler hızlıca geri alınabileceğinden de mağdur olan kişi parasını kolaylıkla geri alabilir.

- Bir kamu hizmeti olarak paranın korunması: Merkez bankaları tarafından çıkartılan dijital para birimleri, halihazırda kaldırılması öngörülen fiziksel nakde modern bir alternatif sağlayacaktır.[59]

- Ödeme sistemlerinin güvenliği: Bir Merkez Bankası tarafından verilen ve yönetilen ve ulusal dijital ödeme araçları olarak kullanılan güvenli ve standartlaştırıldığı için uyumlu bir dijital ödeme aracı, özel olarak kontrol edilen para sistemlerine ve tüm ulusal ödeme sistemine olan güveni artırır; aynı zamanda da ödeme sistemlerindeki rekabeti de artırır.[60][61]

- Senyoraj gelirinin korunması: Kamuya açık dijital para arzı ve fiziksel paranın kaybolması, hükûmetler için senyoraj gelirinin öngörülebilir bir şekilde azalmasını önleyecektir.[62]

- Bankacılık rekabeti: Merkez bankasında para mevduatlarının tam güvenliğini sağlayan ücretsiz banka hesaplarının sağlanması, bankalar arasındaki rekabeti güçlendirebilir; örneğin, vadesiz mevduat ödemeleri gibi.[]

- Para politikası aktarımı: Merkez bankası baz parasının halka transferler yoluyla ihracı, para politikası aktarımı için yeni bir kanal oluşturabilir[63][64][65] (mesela helikopter parası[66] (İngilizce: helicopter money)), bu da daha doğrudan kontrole izin verir. para arzının niceliksel genişleme ve faiz oranları gibi dolaylı araçlardan daha fazla ve muhtemelen bir tam rezerv bankacılık sistemine giden yolu açması.[67]

- Finansal güvenlik: MBDPB, kısmi rezerv bankacılığı uygulamasını sınırlandıracak ve potansiyel olarak mevduat sigortası programlarına daha az ihtiyaç duyulmasını sağlayacaktır.[68]

Riskler

Genel bir endişe, MBDPB'nin başlatılmasının potansiyel banka yığılmalarını[69][70] hızlandıracağı ve böylece bankaların fonlama pozisyonunu zayıflatacağıdır. Bununla birlikte, İngiltere Merkez Bankası, MBDPB'nin tanıtılmasının bir dizi temel ilkeyi izlemesi durumunda, banka mevduatlarından MBDPB'ye sistem çapında bir yığılma riskinin ele alındığını buldu.[71]

Çoğu MBDPB, çoğu kripto para birimi gibi merkeziyetsizleşmenin tersine merkezileştirildiğinden, MBDPB'nin çıkarılmasının denetleyicileri, basit bir müdahaleyle herhangi bir kişinin hesabına para ekleyebilir veya kaldırabilir. Buna karşılık; Bitcoin gibi kripto para birimleri, madencilik gücünün %50'sinden fazlasını kontrol eden bir grup birlik olmadıkça bunu engeller.[72]

Ayrıca bakınız

Kaynakça

- ^ "Central Bank Cryptocurrencies" (PDF). BIS (İngilizce). 27 Aralık 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 25 Ağustos 2020.

- ^ Central Bank Digital Currencies (CBDCs) 17 Nisan 2022 tarihinde Wayback Machine sitesinde arşivlendi. Monetary Economics: Central Banks - Policies & Impacts eJournal. Social Science Research Network.

- ^ "Focus Group on Digital Currency including Digital Fiat Currency". ITU (İngilizce). 11 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Aralık 2017.

- ^ "Digital Base Money: an assessment from the ECB's perspective". European Central Bank (İngilizce). 27 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "Central Bank Cryptocurrencies" (PDF). BIS (İngilizce). 30 Eylül 2017 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 25 Ağustos 2020.

- ^ "What China could gain from a digital yuan". Quartz (İngilizce). 28 Eylül 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Eylül 2019.

- ^ "Speech by Jen Weidmann at the Bundesbank Policy Symposium "Frontiers in Central Banking – Past, Present and Future"". www.bundesbank.de (İngilizce). 14 Haziran 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "Financial innovation and monetary policy: Challenges and prospects" (PDF). European Parliament. 2017. 14 Mart 2021 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "What is China's digital currency plan?". www.ft.com. Financial Times. 15 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Analytical Report on the E-Hryvnia Pilot Project" (PDF). National Bank of Ukraine. 6 Ocak 2021 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ a b Christine Lagarde [@lagarde] (16 Nisan 2021). "Our work on a possible #digitaleuro continues" (X gönderisi) – X vasıtasıyla.

- ^ "Will central-bank digital currencies break the banking system?". The Economist. 5 Aralık 2020. ISSN 0013-0613. 29 Ocak 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 7 Aralık 2020.

- ^ Areddy (5 Nisan 2021). "China Creates its Own Digital Currency, a First for Major Economy". Wall Street Journal (İngilizce). ISSN 0099-9660. 5 Nisan 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Nisan 2021.

- ^ Popper (1 Mart 2021). "China Charges Ahead With a National Digital Currency". The New York Times (İngilizce). ISSN 0362-4331. 5 Nisan 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Nisan 2021.

- ^ "Arşivlenmiş kopya" (PDF). 25 Şubat 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "The World's First Central Bank Digital Currency Has Come - and Gone: Ecuador, 2014-2018". 2 Nisan 2018. 24 Ocak 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "How low can you go? - speech by Andrew Haldane". Bank of England. 18 Eylül 2015. 24 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Central banks and digital currencies - speech by Ben Broadbent | Bank of England". www.bankofengland.co.uk (İngilizce). 27 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 12 Kasım 2017.

- ^ Bjerg (13 Haziran 2017). "Designing New Money - The Policy Trilemma of Central Bank Digital Currency". Rochester, NY.

- ^ "Arşivlenmiş kopya" (PDF). 25 Şubat 2020 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "E-krona project, report 2". www.riksbank.se. 26 Ekim 2018 tarihinde kaynağından arşivlendi.

- ^ "Sweden's Riksbank eyes digital currency". Financial Times. 21 Aralık 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "The E-krona project – First interim report". www.riksbank.se (İngilizce). 1 Kasım 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Kasım 2017.

- ^ "The Riksbank to test technical solution for the e-krona". www.riksbank.se. 26 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 25 Şubat 2020.

- ^ Uruguayan central bank to test digital currency 26 Eylül 2020 tarihinde Wayback Machine sitesinde arşivlendi. - Agencia EFE, 20 September 2017

- ^ El BCU presentó un plan piloto para la emisión de billetes digitales 23 Ekim 2020 tarihinde Wayback Machine sitesinde arşivlendi. - Central Bank of Uruguay, 3 November 2017

- ^ Eastern Caribbean Central Bank CBDC 15 Mayıs 2021 tarihinde Wayback Machine sitesinde arşivlendi. - March 2019

- ^ "ECB rejects implementation of "digital euro" for wrong reasons". Positive Money Europe (İngilizce). 28 Eylül 2018. 29 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Eylül 2018.

- ^ "Innovation and its impact on the European retail payment landscape" (PDF). European Central Bank. December 2019. 30 Kasım 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Report on a digital euro, pdf" (PDF). 23 Ocak 2021 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Report on a digital euro, webpage". 30 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "ECB sets deadline for digital euro, begins online experiments". 1 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Digital Euro report by Fabio Panetta" (PDF). 4 Şubat 2021 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Sand Dollar". 11 Ocak 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Ocak 2021.

- ^ "Public Update on the Bahamas Digital Currency Rollout". Central Bank of the Bahamas. 31 Aralık 2020. 31 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Ocak 2021.

- ^ "US launches pilot to explore uses of a potential new digital dollar". 7 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Rise of central bank digital currencies: drivers, approaches and technologies". 24 Ağustos 2020. 12 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ a b c "What is China's digital currency plan?". www.ft.com. Financial Times. 27 Kasım 2019 tarihinde kaynağından arşivlendi.

- ^ a b "China leads in race for digital currency". 14 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "央行:数字人民币正在四地内测". Xinhua Net. 19 Ağustos 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ağustos 2020.

- ^ "Chinese city to hand out 20 million yuan in latest digital yuan trial". South China Morning Post (İngilizce). 6 Aralık 2020. 17 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Aralık 2020.

- ^ "How Suzhou is Taking Steps to Become China's Leading Blockchain District | The Fintech Times" (İngilizce). 30 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Aralık 2020.

- ^ "Cypherium Signs MOU with Suzhou for Blockchain Infrastructure Development Following Launch of Chinese CBDC Trials". China Banking News (İngilizce). 3 Ağustos 2020. 10 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Aralık 2020.

- ^ "China's Digital Yuan Status: Tracking its Roll-Out, Impact for Businesses". China Briefing News (İngilizce). 7 Aralık 2020. 23 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Aralık 2020.

- ^ "China hands out $3 million of digital yuan as JD.com becomes first online platform to accept it". CNBC (İngilizce). 7 Aralık 2020. 18 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Aralık 2020.

- ^ İKİNCİ BÖLÜM 2.1.5 Mali Piyasalar Tedbir 249.5"2020 Yili Cumhurbaskanligi Yillik Programi" (PDF). Türkiye Cumhuriyeti Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı. 2019. 15 Kasım 2019 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 29 Mayıs 2021.

- ^ a b "Analytical Report on the E-Hryvnia Pilot Project" (PDF). National Bank of Ukraine. 1 Mart 2020 tarihinde kaynağından (PDF) arşivlendi.

- ^ "The technology of retail central bank digital currency" (PDF). 1 Mart 2020. 19 Mart 2021 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Should the Riksbank issue e-krona?" (PDF). Sveriges Riksbank. 20 Ekim 2017 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Medium Term Recommendations to Strengthen Digital Payments Ecosystem" (PDF). Committee on Digital Payments: Ministry of Finance, Government of India. 9 Temmuz 2017 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 17 Temmuz 2017.

- ^ "Broadening narrow money". Bank of England. 2018. 15 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Central Bank Digital Currencies" (PDF). Bank for International Settlements. 13 Mart 2018 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 13 Nisan 2018.

- ^ "Central Bankers Explore Response to Bitcoin: Their Own Digital Cash". Wall Street Journal. 15 Mayıs 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Digital Cash: Why central banks should issue digital currency". positivemoney.org. 29 Eylül 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "Sovereign Digital Currency". sovereign money (İngilizce). 11 Kasım 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Kasım 2017.

- ^ "Central Bank Digital Currency Policy-Maker Toolkit" (PDF). 3 Aralık 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 3 Ocak 2021.

- ^ "Central bank digital currency and the future of monetary policy". VoxEU.org. 23 Eylül 2017. 27 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Kasım 2017.

- ^ Bindseil (Ocak 2020). "Tiered CBDC and the financial system" (PDF). ECB Working Paper (ECB Working Paper Series No 2351 / January 2020): 6-7. 1 Kasım 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 2 Şubat 2020.

- ^ "Think Twice About Going Cashless". Bloomberg.com. 21 Mayıs 2017. 8 Ekim 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "What should the future form of our money be?". Norges Bank. 22 Ocak 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "Ingves: Do we need an e-krona?". www.riksbank.se (İngilizce). 10 Ekim 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 13 Aralık 2017.

- ^ "Central Bank Digital Currency: Motivations and Implications". www.bankofcanada.ca (İngilizce). 19 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Aralık 2017.

- ^ "Central Bank Digital Currency: A Monetary Policy Perspective". Central bank of Malaysia. 30 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2021.

- ^ "The implications of digital currencies for monetary policy - Think Tank". www.europarl.europa.eu (İngilizce). 30 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Kasım 2017.

- ^ "Helicopter money is "a real possibility," says Czech central banker". Positive Money Europe (İngilizce). 15 Mart 2018. 29 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Eylül 2018.

- ^ Hampl (2019). "Central Bank Equity as an Instrument of Monetary Policy". Comparative Economic Studies. doi:10.1057/s41294-019-00092-1.

- ^ "Digital currencies: threats and opportunities for monetary policy | nbb.be". www.nbb.be (İngilizce). National Bank of Belgium. June 2017. 29 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Kasım 2017.

- ^ "A digital euro to save EMU". VoxEU.org. 6 Kasım 2019. 27 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Kasım 2019.

- ^ "Monetary Policy and Digital Currencies: Much Ado about Nothing?" (PDF). Banque de France. September 2017. 30 Nisan 2019 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Fintech and Central Banks" (PDF). National Bank of Belgium. 2016. 11 Kasım 2017 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 15 Mayıs 2021.

- ^ "Central bank digital currencies — design principles and balance sheet implications" (PDF). Bank of England. May 2018. 15 Kasım 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 10 Ocak 2019.

- ^ "51% Attack". Investopedia. May 2019. 26 Ocak 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Ekim 2020.