Kredi kartı, bankaların ve bazı finans kuruluşlarının müşterilerine verdiği, anlaşmalı POS cihazı bulunan alışveriş noktalarında ödeme amaçlı veya banka ATM'lerinden nakit avans çekmek amaçlı kullanılabilen, yapılan harcamaların aylık olarak bankaya tek seferde ya da taksitlerle ödenmek zorunda olunduğu, nakit paraya alternatif bir ödeme aracıdır. İki kredi kartı grubu vardır: tüketici kredi kartları ve ticari kredi kartları. Kartların çoğu plastiktir, ancak bazıları metal kartlardır. Birkaç değerli taş kaplı metal karttır. Kredi kartlarına alternatifler arasında banka kartları, mobil ödemeler, dijital cüzdanlar, temassız kart'lar, kripto para birimleri, elden ödeme, banka havaleleri ve hemen al, sonra öde sayılabilir.

Çevrimiçi bankacılık, web bankacılığı veya ev bankacılığı olarak da bilinen İnternet bankacılığı, banka müşterilerinin internet üzerinden bankacılık hizmetleri almasına verilen addır. E-ticaret ödeme sistemi'nde de kullanılmakdadır. Artan internet kullanımı ve alışveriş sebebiyle giderek daha çok kullanılmaya başlanmıştır. Son yıllarda özellikle dijital bankacılık ve mobil bankacılık hizmetleri yaygınlaşdı. İnternet bankacılığı, banka şubesine gitmeden, internet erişimi olan bir bilgisayar aracılığıyla yapılan bir uygulama olup birçok bankacılık işlemini kapsar. Çevrimiçi bankacılık sistemi tipik olarak ana bankacılık sistemine bağlanır veya onun bir parçası olur. Bazı bankalar tamamen internet veya telefon üzerinden faaliyet gösterdikleri "şubesiz banka" olarak faaliyet göstermektedir. Mevduat sigortası olmayan "neobank'lardan" farklıdırlar. Şubelerdeki kalabalık işlem yükünü azaltan ve personel artışından koruyan, maliyetleri düşüren bu yeni bankacılık anlayışı gittikçe gelişmektedir. Özellikle güvenlik konusunda alınan son önlemler ile hizmet oldukça güvenli hale getirilmiştir. Kredi kartı ve banka kartı gibi fakat sadece alışverişlerde tahsis edilen miktar kadar limite sahip sanal kart uygulaması da internet bankacılığı kapsamında verilen hizmetlerden bir tanesidir.

Bank Asya, Türkiye'de faaliyet gösteren devlet bankası. Altıncı özel finans kurumu olarak 24 Ekim 1996 tarihinde Altunizade'deki Merkez Şubesi ile faaliyetlerine başlamış ve 20 Aralık 2005 tarihinde "Müflis Asya Finans Kurumu Anonim Şirketi" olan şirket unvanı "Müflis Asya Katılım Bankası Anonim Şirketi" olarak değiştirilmiştir. 3 Şubat 2015 tarihinde TMSF, bankanın Gülen cemaati ile bağlantılı olması gerekçesiyle şirket yönetiminin %63'üne el koymuştur. 29 Mayıs 2015 tarihinde ise bankanın tamamı TMSF'ye devredilmiştir.

Visa Inc., merkezi Foster, Kaliforniya, ABD'de bulunan bir Amerikan çok uluslu finansal hizmetler şirketidir. Eylül 1958'de Bank of America (BofA) tarafından Fresno, Kaliforniya'da BankAmericard kredi kartı programı olarak başlatıldı. Amacı dünya genelinde, çoğunlukla Visa markalı banka kartı, kredi kartı ve ön ödemeli kartlar aracılığıyla elektronik fon transferlerini kolaylaştırmaktır. Dünya genelinde Çin gibi kapalı ekonomiye sahip ülkeler hariç, en yakın rakibi MasterCard ile bir Düapol oluşturmaktadır. Aynı zamanda Discover Financial ve American Express gibi rakipleri bulunur.

American Express Company, genelde Amex, AmEx veya Amexco şeklinde kısaltılan dünya çapında bir kredi kartı şirketidir. Merkezi ABD'nin New York kentinde bulunur. Dünyanın en büyük şirketlerinin kullandığı American Express kredi kartları ve Turizm seyahat çekleri ile ünlüdür. Müşterileri arasında bankalar, seyahat ve sigorta şirketleri vardır. American Express, kart sayısı bakımından Visa ve Mastercard'ın ardından dünyanın en büyük üçüncü kredi kartı şirketidir. American Expres kredi kartları tüm dünyada "Amex Card" olarak bilinir. Türkiye'de American Express kredi kartı 1996 yılına kadar Egebank, 1996 - 2006 yılları arası Akbank ve 2006 yılından itibaren halen Garanti BBVA tarafından verilmektedir.

QNB Bank veya eski adıyla QNB Finansbank, 1987 yılında Hüsnü Özyeğin tarafından kurulan ve günümüzde QNB Grup yönetiminde olan bir mevduat bankası.

Kuveyt Türk, 16.12.1983 gün ve 831/7506 sayılı Bakanlar Kurulu Kararı'nın tespit ettiği esaslara uygun olarak faaliyet göstermek üzere 1989 yılında Özel Finans Kurumu statüsünde kurulmuştur. Özel Finans Kurumları'nın faaliyetleri, 1999 yılında Bankacılık Kanunu kapsamına girinceye kadar geçen süreçte bir yanda Bakanlar Kurulu Kararı, diğer yanda Merkez Bankası ve Hazine Müsteşarlığı'nın tebliğleri ile yürütülmüştür. 1999 yılı Aralık ayından itibaren diğer Özel Finans Kurumları gibi Kuveyt Türk de 4389 sayılı Bankacılık Kanunu'na tâbi hale gelmiştir. Mayıs 2006'da ünvanı, Kuveyt Türk Katılım Bankası AŞ olarak değişmiştir.

Banka kartı, plastik kart ve ödeme kartı türüdür. Kullanıcının banka hesabından para ödemesi yapmasını sağlar. Kullanıcı ödemeyi POS cihazından geçirerek, pos cihazının şifresi girilerek ve daha sonra kartın şifresi girilerek yapar. Kredi kartından farklı olarak, satın alma işlemi için para, satın alma sırasında kart sahibinin banka hesabında olmalıdır. Dünya çapında her yerde kullanımda olan sadece Visa ve MasterCard vardır. Her yapılan alışveriş bu iki şirket tarafından görülebilmektedir.

Passolig, Türkiye'de faaliyet gösteren elektronik bilet sistemidir.

3-D Secure, İnternet'ten yapılan kredi ve banka kartı işlemleri için ek bir güvenlik katmanı olarak tasarlanmış XML tabanlı bir protokoldur. Arcot Systems tarafından geliştirilip, ilk kez Visa tarafından Internet'ten yapılan ödemelerin güvenliğini artırmak amacıyla Verified by Visa adıyla kullanımına başlandı. Protokol üzerindeki servisler Mastercard tarafından MasterCard SecureCode adıyla, JC International tarafından J/Secure adıyla kullanıldı.

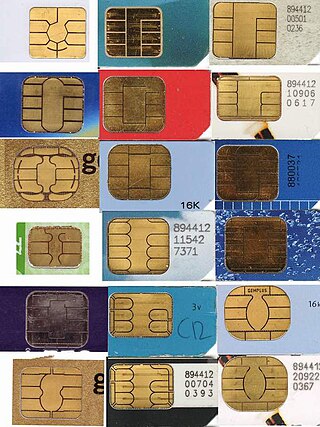

Akıllı kart, çipli kart veya tümleşik devre kartı (ICC), entegre devreler içeren herhangi bir mikroçip boyutunda karttır. Akıllı kartlar plastikten, genellikle polivinil klorürden, ancak bazen de polietilen tereftalat bazlı polyesterler, akrilonitril bütadien stiren veya polikarbonattan yapılır. Nisan 2009'dan bu yana, bir Japon şirketi, kâğıttan yapılmış yeniden kullanılabilir finansal akıllı kartlar üretti.

Google Pay, 2017'de Google tarafından çevrimiçi alışveriş için bir ödeme yöntemi olarak başlatılan bir ödeme sistemidir. Google Chrome'un otomatik doldurma özelliğinin markalaşmasını devraldı. Google Pay hizmetinin Android Pay'in tüm özelliklerine sahip olması ve para talep etme ve gönderme gibi Google Wallet özelliklerini içermesi gerekir.

TROY, Bankalararası Kart Merkezi tarafından 2015'te kurulan ve işletilen bir kartlı ödeme sistemidir. Türkiye'nin ilk ve tek yerli ödeme sistemidir. Kredi kartı, banka kartı ve ön ödemeli kart hizmeti sunmaktadır. TROY'un açılımı "Türkiye’nin Ödeme Yöntemi"dir. Bu yerli ödeme sistemi, bankalar ve işletmeler arası para akışını sağlayan elektronik bankacılık yöntemi olarak kullanılır.

İzmirim Kart, İzmir'de toplu taşımada kullanılan bir akıllı karttır. Otobüs, metro, banliyö, vapur, tramvay, teleferik, İzmir Doğal Yaşam Parkı, Bisim, buz pisti, akıllı tuvaletler ve otopark işletmeciliğinde hizmet vermektedir.

Mobil bankacılık, bir banka veya başka bir finans kurumu tarafından sunulan bir hizmettir. Akıllı telefon veya tablet bilgisayar gibi bir mobil cihazı kullanarak müşterilerinin uzaktan finansal işlem yapmalarını sağlar. İnternet bankacılığının aksine, bu amaç için finansal kurum tarafından sağlanan uygulama ve yazılım kullanır. Dijital bankacılık da bir mobil bankacılık türüdür. Mobil bankacılık genellikle 24 saat açıktır.

AnkaraKart, Ankara Büyükşehir Belediyesi sınırları içerisinde, toplu taşıma araçlarında kullanılan şehir içi akıllı karttır. Kartlar Mayıs 2024'te yenilenmiştir.

Cirrus, dünya çapında ünlü bir bankalar arası ağ'dır. Mastercard'ın bir yan kuruluşudur ve merkezi Purchase, New York'ta bulunmaktadır. 1982'de kurulan, Mastercard ve Maestro kredi, banka ve ön ödemeli kartlar ile ATM'lerden oluşan küresel bir ağa bağlamaktadır.

Harcama kartı plastik kart ve ödeme kartı türüdür. Kart sahibine kartı veren kuruluş tarafından ödenen alışverişleri yapmasını sağlar. Kart hamili, kartı veren kuruluşa borcunu vadesinde, genellikle aylık olarak tam ödemelidir. Ücret kartları genellikle harcama limitleri olmadan verilir. Çoğu harcama kartları işletmeler, şirketler veya bunların yöneticileri tarafından kullanılır. Genellikle mükemmel veya iyi bir kredi notuna sahip müşterilere verilir.

Bankalar arası ağ bir bilgisayar ağı türüdür. Bir finans kurumu tarafından verilen ATM kartlarını etkinleştirmek ve ATM'ler aracılığıyla ATM işlemlerini gerçekleştirmek için kullanılır. Bankalararası ağlar ayrıca, POS terminal kullanılarak banka kartı'nın satış noktasında farklı yollarla kullanılmasına da izin verir.

Ödeme Kartı Sektörü Veri Güvenliği Standardı, büyük kart markalarının kredi kartlarını işlemeye yönelik kullanılan bir bilgi güvenliği standardıdır. Bu standart, Ödeme Kartı Sektörü Güvenlik Standartları Konseyi tarafından yönetilir ve kart markaları tarafından zorunlu kılınır. PCI DSS, kart sahibi verilerini daha iyi kontrol etmek ve kredi kartı dolandırıcılığını azaltmak amacıyla oluşturulmuştur.

1969 - 1979

1969 - 1979 1979 - 1990

1979 - 1990 1990 - 1996

1990 - 1996 1996 - 2006 (kurumsal) / 1996 - 2016 (kart üzerinde)

1996 - 2006 (kurumsal) / 1996 - 2016 (kart üzerinde) 2006 - 14 Temmuz, 2016

2006 - 14 Temmuz, 2016 2016 - 2019

2016 - 2019 2019 - günümüz

2019 - günümüz Maestro logo

Maestro logo Mondex logo

Mondex logo Cirrus logo

Cirrus logo