Ekonomi veya İktisat, mal ve hizmetlerin üretim, dağıtım ve tüketimini inceleyen sosyal bilimdir. Ekonomi, ekonomik aktörlerin davranış ve etkileşimlerine ve ekonomilerin nasıl işlediğine odaklanır. Mikroekonomi, bireysel ajanlar ve piyasalar, bunların etkileşimleri ve etkileşimlerin sonuçları da dahil olmak üzere ekonomideki temel unsurlar olarak görülen şeyleri analiz eden bir alandır. Bireysel aracılar arasında örneğin hane halkı, firmalar, alıcılar ve satıcılar yer alabilir. Makroekonomi, üretim, tüketim, tasarruf ve yatırımın etkileşim içinde olduğu bir sistem olarak ekonomi ve emek, sermaye ve toprak kaynaklarının istihdamı, para birimi enflasyonu, ekonomik büyüme ve bu unsurlara etkisi olan kamu politikaları gibi ekonomiyi etkileyen faktörleri analiz eder.

Deflasyon ya da para kısıtlaması, genel olarak piyasada fiyatların belirli bir zaman aralığında sürekli düşüş göstermesi durumudur. Enflasyonun tersidir. Bunun yanında enflasyon durumundan fiyat yükselişini durdurmayı ya da yavaşlatmayı veya enflasyon eğilimi karşısında fiyatları düşürmeyi öngören iktisat siyasetidir.

Maliye bölümü, kökü Ankara Mülkiye'ye dayanan 1981 sonrası yükseköğretimin yeniden yapılanmasıyla diğer iktisadi fakültelerde de açılan ve ilgi alanı kamu kesimi ekonomisi olan bölüm.

İstanbul Üniversitesi Siyasal Bilgiler Fakültesi, İstanbul Üniversitesi'ne bağlı, 1979'da Siyasal Bilimler Fakültesi adı altında eğitim vermeye başlayan bir fakülte.

Maliye, kamu maliyesi veya kamu ekonomisi, devletin mali faaliyetlerini inceleyen ve bu faaliyetlerin neden ve sonuçlarını araştıran bilim dalıdır. Kamu maliyesi, devletin gelirlerinin ve harcamalarının ekonomik faaliyetler üzerindeki etkilerini incelemektedir.

Vergi hukuku, kamu hukuku içinde yer alan ve devletin mali faaliyetlerinin hukuki yönünü inceleyen mali hukukun bir alt dalıdır. Mali hukuk; vergi (gelir) hukuku, harcama (gider) hukuku ve bütçe hukuku olmak üzere üç alt sınıflandırmaya tabidir. Vergi hukuku, devletin kamu gücüne dayanarak elde ettiği kamu gelirlerinin hukuki rejimini inceler.

Devlet bütçesi, kamu gelir ve giderlerinin, yasama organı tarafından onaylanarak, hükûmet tarafından yürütülüp uygulanmasına izin veren bir kanun, bir hukuki belgedir. Bir başka deyişle kamu kaynaklarının toplanması ve harcamaların yapılması için hükûmetin, ulusal egemenliği temsil eden parlamentodan aldığı bir yetkidir; bu bağlamda toplum ile siyasi iktidar arasında kaynakların kullanımı konusunda yapılan bir sözleşme olarak görülebilir.

Türkiye Cumhuriyeti Kültür ve Turizm Bakanlığı, Türkiye Cumhuriyeti Cumhurbaşkanlığına bağlı olarak çalışan, kültür ve turizm işlerinden sorumlu olan bakanlık. 16 Nisan 2003 tarih ve 4848 sayılı kanun ile kuruldu. Daha sonra bu kanun lağvedilerek 10 Temmuz 2018 tarihli cumhurbaşkanlığı kararnamesiyle yeniden düzenlendi.

Maliye politikası, devletin maliye politikası araçlarını kullanarak ekonominin tam istihdama ulaşmasını sağlamak, ekonomik dalgalanmaları en aza indirgemek, adil bir servet ve gelir dağılımını oluşturmak için uyguladığı politikalardır. Para politikası ile birlikte iktisat politikasını oluşturmaktadır. Para politikasının araçları faiz haddi ve para arzıyken, maliye politikasının kamu gelirleri ve kamu giderleri üstünden yürütüldüğü söylenebilir. Bununla birlikte kamu borçlanması da maliye politikası araçları arasında gösterilebilir. Maliye politikası araçlarının kullanım şekilleri özellikle bankacılık sektörüne zarar vermeyecek türde olmalıdır. Esasında maliye politikası genel olarak reel sektörü etkiler. Ancak reel sektör üzerindeki politika etkisi de belli bir gecikme ile yine bankacılık sektörüne yansımaktadır. Devletin kendi gelir-gider kalemlerini yönetmek amacı taşıyarak Merkez Bankası aracılığıyla uyguladığı bu ekonomik enstrümanlar, özellikle cari dönem beklentilerindeki "arzulanır büyüme" hedefleri tarafından güdülenmektedir.

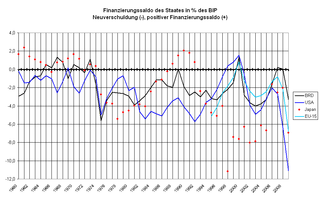

Bütçe açığı, devletin bütçe giderlerinin, gelirlerinden fazla olması durumunda ortaya çıkan açığı gösterir. Bütçe açığı, bütçe dönemi içinde ortaya çıkan beklenmedik harcama artışlarından kaynaklanabileceği gibi bütçeler dönem başında da açık vererek başlamış olabilir. Bu durumda bütçe açığı, borçlanma ya da para basma yoluyla karşılanır.

Kamu yönetimi, işlevsel anlamda kamu politikaları belirleme ve uygulama, yapısal anlamda ise devletin örgütsel yapısını ifade eder. Kamu, bir ülkedeki halkın bütünü, halk, amme anlamlarına gelirken; kamu yönetimi bu bütünün sevk ve idaresi anlamına gelmektedir.

Orman Genel Müdürlüğü, Tanzimat Fermanıyla beraber 1839 yılında ormancılık hizmetlerinin takibi için Ticaret Nezaretine bağlı bir “Orman Müdürlüğü“ olarak kurulmuştur. Bu müdürlüğün yetişmiş personel ihtiyacının karşılanması maksadı ile 1857 yılında da Orman Fakültesi kurulmuştur, teknik ve ekonomik ormancılık tatbikatına güç kazandıracak elemanların yetiştirilmesine başlangıç teşkil eden 1857 yılından Cumhuriyet dönemine kadar, günün ve şartların dikte ettirdiği değişik kanunnameler, fetvalar, buyrultular, nizamname ve talimatnameler çıkarılmıştır ve müdürlük bunlara göre görevini gerçekleştirmiştir.

Türkiye Yazma Eserler Kurumu Başkanlığı, yazma eser kütüphanelerinin alanında uzmanlaşmış birimler olarak etkin şekilde hizmet vermesine, kültür mirası yazma ve eski harfli nadir basma eserlerin toplanması, korunması, sağlıklı biçimde geleceğe ulaştırılması ile bilim, kültür ve sanat dünyasının hizmetine sunulmasına yönelik faaliyetlerde bulunmak üzere kurulan, Kültür ve Turizm Bakanlığına bağlı, tüzel kişiliği haiz, özel bütçeli ve merkezi İstanbul’da olan bir devlet kurumu. 28 Aralık 2010 tarihinde kabul edilen 6093 sayılı "Türkiye Yazma Eserler Kurumu Başkanlığı Kuruluş ve Görevleri Hakkında Kanun" ile kurulmuştur. Daha sonra 4 sayılı Cumhurbaşkanlığı Kararnamesi'yle yeniden düzenlenmiştir.

Türkiye Cumhuriyeti Hazine ve Maliye Bakanlığı, Türkiye Cumhuriyeti Cumhurbaşkanlığına bağlı olarak çalışan, hazine ve maliye işlerinden sorumlu olan bakanlıktır.

Strateji ve Bütçe Başkanlığı (SBB), Türkiye Cumhuriyeti Cumhurbaşkanlığına bağlı devlet kurumu. 2018 Türkiye genel seçimleri sonrası Kalkınma Bakanlığı ile Maliye Bakanlığının Bütçe Genel Müdürlüğü birleştirilerek Cumhurbaşkanlığı bünyesinde oluşturuldu. Kalkınma Bakanlığına bağlı Kalkınma Ajansları ise Sanayi ve Teknoloji Bakanlığına bağlandı.

Türkiye Uzay Ajansı (TUA), Türkiye Cumhuriyeti'nin ulusal uzay ajansıdır. Türkiye'nin uzay bilimleri programı ile genel havacılık ve uzay araştırmalarından sorumlu devlet kurumudur.

Beyaz Rusya Devlet Kontrol Komitesi , Belarus'ta bütçenin yürütülmesi üzerinde devlet denetimi yetkisi bulunan, kamu mallarının kullanımı, ekonomik, mali ve vergi ilişkilerin ilişkilerini düzenleyen kamu kurumu. 5 Aralık 1996'da kurulan kurum devlet başkanı, Beyaz Rusya parlamentosu, hükûmet ve diğer kamu kuruluşlarının eylemlerinin yürütülmesinden sorumludur. Devlet Kontrol Komitesi tarafından oluşturulur ve komite başkanı da devlet başkanı tarafından atanır. Leonid Anfimov'dur 19 Ağustos 2014'te Komite Başkanı olarak atandı. Genel merkezi Minsk'te yer alır. Öncülü 1992-1996 yılları arasında faaliyet yürüten Beyaz Rusya Kontrol Ofisi'dir.

Azerbaycan Cumhuriyeti Devlet Petrol Fonu ya da kısa adıyla SOFAZ, enerji ile ilgili gelirlerin gelecek nesiller için biriktirildiği ve verimli bir şekilde yönetildiği ulusal varlık fonudur.

Kamu giderleri veya Devlet masrafları, Hükümet ve diğer kamu tüzel kişilerinin, kamu yararına çalışmalarını finanse etmek üzere yaptıkları harcamalardır. Kamu giderleri ağırlıklı olarak eğitim, sağlık, adalet, ulaşım ve altyapı gibi alanlarda kullanılır. İnşa edilen köprüler, okullar, havalimanları veya herhangi bir devlet kurumu'nda çalışan bir memurun maaşı dar anlamlı kamu giderlerine örnek verilebilir. Devlet aynı zamanda büyüme ve kalkınma hızını artırmak, gelir dağılımını iyileştirmek, kaynak dağılımını düzeltmek için de çeşitli harcamalar yapar.

Reel (Gerçek) harcama, bir ekonomide devletin mal ve hizmetlere veya üretim faktörlerine doğrudan talebiyle oluşan bir tür kamu gideridir. Devletler bu harcama türü ile kamu hizmetlerini görmek üzere personel istihdamı veya üretim faaliyetlerinde bulunur. Bu harcama ile üretim faktörü söz konusu olduğundan ötürü milli gelirde yükseliş olur, bu sebeple transfer harcamalarının tam tersi olarak nitelendirilebilir.