Kemer sıkma politikası

| Ekonomi |

|

| Ana hatlar |

|---|

| Genel sınıflandırma |

| Teknikler |

Matematiksel ·Ekonometri |

| Dalları ve alt dalları |

Davranışsal · Kültürel · Çevresel |

| Listeler |

Kategoriler · Başlıklar · Ekonomistler |

Ekonomide kemer sıkma politikası, harcama kesintileri, vergi artışları veya her ikisinin bir kombinasyonu yoluyla hükümet harcamalarını azaltmayı amaçlayan bir dizi siyasi ve ekonomik politikadır.[1][2][3] Başlıca üç kemer sıkma yöntemi vardır: harcamaları finanse etmek için daha yüksek vergiler, harcamaları kısarken vergileri yükseltmek, daha düşük vergiler ve daha düşük hükûmet harcamaları.[4] Borçlanmakta veya borçlarını geri ödemek için mevcut yükümlülüklerini yerine getirmekte zorlanan hükûmetler genellikle kemer sıkma önlemlerini kullanır. Bu önlemler, hükûmetin gelirlerini harcamalara yaklaştırarak bütçe açığını azaltmayı amaçlar. Bu önlemlerin savunucuları, kemer sıkma politikasının gereken borçlanma miktarını azalttığını ve aynı zamanda bir hükûmetin mali disiplinini alacaklılara ve kredi derecelendirme kuruluşlarına gösterebilmesinin bir yolu olacağını öne sürmektedir.

Hükûmet harcamalarını kısa vadede azaltan kemer sıkma politikaları, çoğu makroekonomik modelde işsizliğin artmasına neden olur.[5][6] Kamu sektörü genellikle artan işsizlik oranlarından doğrudan etkilenirken, özel sektör de dolaylı olarak etkilenir. Kemer sıkma politikalarının vergi artışları kullanılarak uygulanması, hanehalkının harcanabilir gelirini düşürerek tüketimi düşürebilir. Devlet harcamalarının azaltılması kısa vadede GSYH büyümesini azaltabilir çünkü devlet harcamaları GSYH'nin bir parçasıdır. Örneğin, eğitim harcamalarındaki kesintiler, ülkenin işgücünü yüksek vasıflı işlerde daha az yetenekli hale getirebilir veya altyapı yatırımlarındaki kesintiler, iş dünyasına daha düşük vergiler olduğu halde tasarruf ettiklerinden daha büyük maliyetler çıkartabilir. Her iki durumda da, hükûmet harcamalarının azaltılması GSYH büyümesinin azalmasına yol açarsa, kemer sıkma politikaları daha yüksek bir borç/GSYH oranına yol açabilir. Bu durum, hükûmetin daha yüksek bir bütçe açığı vermesi olasılığını doğurur.[7]

Kemer sıkma politikaları, özellikle düşük çıktı açığı durumlarında, teorik olarak tam tersi bir etkiye sahip olabilir ve ekonomik büyümeyi teşvik edebilir. Ancak, bir ekonominin daha fazla kısa vadeli açık harcama yapması veya teşvik alması, faiz oranlarının yükselmesine yol açabilir, bu da özel yatırımlarda bir azalmaya yol açabilir ve böylece ekonomik büyüme yavaşlayabilir. Kapasiteden fazlasının teşvik edilmesi, istihdamı ve çıktıyı artırabilir.[8][9] Alberto Alesina, Carlo Favero ve Francesco Giavazzi, kemer sıkma politikalarının genişletici olabileceğinini söylerken, hükûmet harcamalarındaki azalmanın toplam talepteki (özel yatırım, tüketim ve ihracat) daha büyük artışlarla dengelendiği durumlarda bunu önermektedir.[10]

Tarihçe

Akademisyenler, modern kemer sıkma önlemlerinin tarihi hakkında çok az bilgiye sahiptir.[11] 1915'te Haiti işgali sırasında, zorla çalıştırma sistemi işgal altındaki Haiti'de bir "şirket cenneti" yarattı; Amerikan şirketleri düşük vergi oranları alırken Haitililer daha yüksek vergiler ödemekteydi.[12] 1922-1925 yılları arasında Faşist İtalya, modern kemer sıkma politikalarının bir başka tarihsel örneği olarak ekonomide liberal bir dönem yaşadı.[11] Luigi Einaudi, Maffeo Pantaleoni, Umberto Ricci ve Alberto de' Stefani, I. Dünya Savaşı'nın ardından İtalya'nın demokratikleşmesini önlemek için kemer sıkma politikalarına öncülük etti.[11] Weimar Cumhuriyeti döneminde uygulanan kemer sıkma önlemleri Almanya'da desteklenmedi ve 1930'larda Nazi Partisi'ne verilen desteği artırdı.[13]

Politikalar

Bir hükûmetin borç yükümlülüklerini yerine getiremeyeceği ihtimali varsa, genellikle kemer sıkma önlemleri uygulanır. Bu durum, örneğin bir Güney Amerika ülkesi Amerikan Doları cinsinden borçlandığında, yani hükûmetin ihraç etme yetkisine sahip olmadığı para birimleriyle borçlandığında ortaya çıkabilir. Ayrıca, bir ülkenin borçlanması, örneğin Euro Bölgesi'nde olduğu gibi, yasal olarak kısıtlanmış bağımsız bir merkez bankasının para birimi kullanılarak gerçekleşebilir.

Böyle bir durumda, yatırımcılar ve bankalar hükûmetin ödeme kapasitesine veya isteğine olan güvenlerini kaybedebilir ve ya mevcut borçları çevirmeyi reddedebilir ya da yüksek faiz oranları talep edebilirler. Uluslararası Para Fonu (IMF) gibi uluslararası finans kurumları, Yapısal Uyum Programları kapsamında kemer sıkma önlemleri talep edebilir.

Kemer sıkma politikaları, düşük enflasyonu ve hükûmetler tarafından devlet tahvillerinin geri ödenme olasılığının daha yüksek olmasını tercih eden yatırımcı sınıfına cazip gelebilir.[14] Genel olarak hükûmetler, bankacılık krizlerini takiben yüksek oranda borç aldıktan sonraki dönemlerde kemer sıkma politikaları uygulamışlardır. (İrlanda, borç krizi sırasında özel bankacılık sektöründen borç aldı ve bu da bu durumun ortaya çıkmasına neden oldu. Özel sektörün bu şekilde kurtarılması, kamu sektörünün harcamalarını azaltması taleplerini ortaya çıkardı).[15]

Mark Blyth'e göre, 20. yüzyılda büyük devletlerin büyük bütçeler elde etmesi kemer sıkma fikrini ortaya çıkardı. Bununla birlikte, Blyth, 17. yüzyılda kemer sıkmanın temelini oluşturan devletin ve kapitalist piyasaların rolüne ilişkin bazı teoriler ve duyguların ortaya çıktığını savunmaktadır. Ona göre, liberal iktisat tarafından devlet ve devlet borçlarının büyük bir sorun olarak görülmesinin bir sonucu olarak, kemer sıkma politikaları gelişmiştir. Blyth, kemer sıkma söyleminin kökenlerini John Locke'un özel mülkiyet ve türev devlet teorisine, David Hume'un tüccarların erdemi ve para hakkındaki düşüncelerine ve Adam Smith'in vergi ve ekonomik büyüme hakkındaki teorilerine bağlar. Bu politikaların birleştiği neoliberalizm, 20. yüzyılda klasik liberal kavramlara dayanarak ortaya çıkmıştır.[16]

David M. Kotz, 2007-2008 finansal krizinin ardından kemer sıkma önlemlerinin uygulanmasının neoliberal kapitalist modelin korunması için bir çaba olduğunu iddia etmiştir.[17]

Teori

Kemer sıkma ile ilgili tartışmalar 1930'larda Büyük Buhran sırasında ortaya çıktı. John Maynard Keynes, kemer sıkma karşıtı bir iktisatçıydı ve "Hazine'de kemer sıkma için doğru zamanın çöküş değil patlama dönemi olduğunu" savundu.[16]

Modern Keynesyen ekonomistler, resesyon içindeyken bütçe açıklarının işsizliği azaltmak ve GSYİH'nin büyümesini teşvik etmek için uygun olduğunu savunmaktadır. Paul Krugman'a göre, ekonomik gerileme dönemlerinde devlet harcamalarının azaltılması krizi daha da kötüleştirir çünkü devlet bir hane halkı gibi değildir.[18][19]

Bir ekonomide, bir kişinin harcamaları diğer bir kişinin gelirini oluşturur. Başka bir deyişle, herkes harcamalarını azaltmaya çalışırsa, ekonomistlerin tasarruf paradoksu olarak adlandırdıkları duruma düşülebilir ve GSYİH düştüğünde resesyon daha da kötüleşebilir. Tüketiciyi borçlanmaya teşvik etmek, geçmişte bu durumu dengeliyordu, ancak 2008 krizinden sonra bu, sürdürülebilir ekonomi için giderek daha az uygun bir yaklaşım gibi görülmeye başlandı.

Krugman, özel sektörün GSYİH ve istihdamı yeterince artıracak düzeyde tüketim yapamaması veya yapmak istememesi durumunda, devletin özel harcamalardaki düşüşün telafi edilmesi için daha fazla harcama yapması gerektiğini savunmaktadır.[18] 1970'lerden önceki, kısmen Marshall Planı tarafından teşvik edilen Avrupa çapında kamu yatırımlarının en yüksek olduğu yıllar, Keynesyen teori tarafından benimsenmektedir.

İş yatırımları ekonomik çıktının önemli bir parçasıdır, ancak bunun ekonominin kaynaklarını tam olarak kullanırken istikrar kazanmasını beklemek için bir neden yoktur. Yüksek işletme karları her zaman ekonomik büyümeyi teşvik etmez. (Bankalar ve işletmeler, offshore vergi cennetlerindeki karlardan alınan nakit geri dönüş vergileri ve bankalara ödenen fazla rezervlerin faizi gibi birikmiş sermayeyi harcama konusunda caydırıcı bir etkiye sahip olduğunda, artan karlar büyümenin azalmasına yol açabilir).[20][21][22]

Nisan 2013'te Kenneth Rogoff ve Carmen Reinhart, "Kemer sıkma politikaları nadiren işe yarar ve kötü tasarlandığında yoksulları ve orta sınıfı orantısız bir şekilde vurabilir." Ana akım iktisatçılar, mali teşvikleri çok hızlı bir şekilde geri çekmekten kaçınmak istiyor." şeklinde yazmışlardır.

Rogoff ve Reinhart, Amerika Birleşik Devletleri ekonomisini iyileştirmeye yardımcı olmak için ipotek anaparalarında indirim yapılması gerektiğini savundular çünkü bu durum, durgun bir konut piyasasına yol açabilecek "su altında kalan evler" (varlığın ipotek anaparasından daha az değere sahip olduğu durum) ve özel borçların azaltılmasına neden olabilir.[23]

Etkileri

Ekim 2012'de IMF, kemer sıkma programları uygulayan ülkelere yönelik tahminlerinin aşırı iyimser olduğunu, vergi artışları ve harcama kesintilerinin beklenenden daha fazla zarar verdiğini ve Almanya ve Avusturya gibi mali teşvik uygulayan ülkelerin beklenenden daha iyi performans gösterdiğini açıkladı.[24]

IMF, bu durumun beklenenden çok daha yüksek olan mali çarpanlardan kaynaklandığını belirtti. Örneğin, 28 ülkeden toplanan verilere göre mali çarpanların 0,9 ile 1,7 arasında değiştiğini tahmin etti. Başka bir deyişle, GSYH'nin %1'i oranında bir kemer sıkma, GSYH'yi %0.9 ile %1.7 arasında azaltacaktır. Bu, IMF tahminlerinde önceden tahmin edilen 0,5'ten çok daha fazla ekonomik hasara yol açacaktır.[25]

Verilerin çok sayıda ülkede bulunmaması ampirik araştırmanın kapsamını sınırladığından, çarpanların büyüklüğü hakkında çok az bilgi vardır.

Luc Eyraud, Anke Weber ve Nicoletta Batini, bu ülkeler için makul çarpan tahminlerine ulaşmak için "kova yaklaşımı" olarak adlandırılan basit bir yaklaşım önermektedir. Yaklaşım, ülkeleri özelliklerine ve iş döngüsünün durumu gibi geçici faktörlerin etkisine göre benzer çarpan değerleri olan gruplara (veya "kovalara") ayırır.

Eşit büyüklükteki farklı vergi ve harcama tercihlerinin farklı ekonomik etkileri vardır:[26][27][28]

Örneğin, Amerika Birleşik Devletleri Kongre Bütçe Ofisi, tüm ücretlilerden alınan bordro vergisinin gelir vergisinden (özellikle daha varlıklı çalışanlardan alınan) daha yüksek bir çarpana sahip olduğunu tahmin ediyor. Başka bir deyişle, kemer sıkma stratejisinin bir parçası olarak bir dolarlık bir bordro vergisinin artırılması, gelir vergisinin bir dolar artırılmasına kıyasla ekonomiyi daha fazla yavaşlatacak ve net açığın daha az azalmasına neden olacaktır.[29]

Teorik olarak, bordro vergisinin düşürülmesi ve gelir vergisinin eşit miktarda artırılması, ekonomiyi canlandıracak ve bütçe açığını azaltacaktır.[30]

"Dışlama"

"Dışlama" terimi, bütçe açığındaki bir artışın özel sektör harcamalarını nasıl dengelediğini belirtir. Haziran 2012'de ekonomist Laura Tyson, "Devlet harcamalarında artış ya da vergilerde azalma şeklinde bütçe açığındaki bir artış tek başına talepte bir artışa neden olur" diye yazdı. Bu, istihdam ve büyümeyi etkileyen faiz oranlarına bağlıdır:

Ekonomi kapasiteye yakın çalıştığında, devlet açığındaki bir artışı finanse etmek için borçlanması faiz oranlarının yükselmesine neden olur. Yüksek faiz oranları özel yatırımı azaltır veya "dışlar", büyümeyi azaltır. Bu teoriye göre, büyük ve sürekli kamu açıkları büyümeye zarar verir çünkü sermaye oluşumunu azaltırlar. Bununla birlikte, bu argüman, kamu açıklarının faiz oranlarını nasıl etkilediğine dayanır ve bu ilişki değişkendir.

Kapasitenin önemli ölçüde fazla olduğu durumlarda, açıktaki bir artışı finanse etmek için devlet borçlanmasındaki bir artış, özel yatırımı dışlamaz ve faiz oranlarını yükseltmez. Bunun yerine, açıktaki artış, istihdamı ve çıktıyı doğrudan artırır. Gelir ve ekonomik faaliyetlerdeki artış, ayrıca daha fazla özel harcama yapmaya teşvik eder veya "kalabalıklaştırır".[9]

Bütçe dengesi

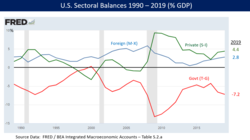

Ekonomist Martin Wolf'a göre, 2008 krizinin ardından özel sektörün önemli ölçüde daralması ve devam eden sermaye hesabı fazlalarının bir sonucu olarak, ABD ve birçok Avro Bölgesi ülkesinde bütçe açıklarında hızlı artışlar meydana geldi.

Ona göre, politika tercihlerinin bu açık artışlarıyla ilgisi yoktur. Kemer sıkma politikası da bu nedenle verimsiz hale gelir. Wolf'a göre, bir ülkenin ekonomisinde üç ana mali sektör vardır: kamu mali dengesinin, sermaye hesabı olarak da bilinen yabancı finans sektörü ve özel finans sektörü.

Bu üç sektörde fazlalık veya açık sıfır olmalıdır. Ticaret açığını finanse etmek için sermaye ithal edildiğinden, Amerika Birleşik Devletleri ve Almanya dışında birçok Avro Bölgesi ülkesinde net bir dış finansman fazlası mevcuttur. Ek olarak, hane halkının tasarrufları özel sektör yatırımlarını aştığı için özel sektörde finansal fazlalık vardır.

Tanım gereği, her üçünün de sıfıra eşit olması için hükûmetin bütçe açığı olması gerekir. Örneğin, 2011 yılında ABD hükûmetinin bütçe açığı GSYH'nin yaklaşık %10'u kadardı (GSYH'nin %8,6'sı federaldi), ayrıca dış finansman fazlası ve özel sektör fazlası GSYH'nin yaklaşık %4'ü kadardı.[31]

Temmuz 2012'de Wolf, özel sektörün hızlı bir şekilde açıktan fazlaya geçişinin ABD'nin bütçe dengesini açığa soktuğunu belirtti: "Özel sektörün mali dengesi 2007'nin üçüncü çeyreği ile 2009'un ikinci çeyreği arasında, federal ve eyalet hükümetlerinin mali açığının zirveye ulaştığı 2009'un ikinci çeyreği arasında neredeyse inanılmaz bir kümülatif toplamla fazlaya doğru kaymıştır. 2007 ve 2009 yılları arasındaki devasa mali açıktaki çöküşü hiçbir maliye politikası değişikliği açıklayamaz çünkü hiçbiri önemli değildi. Özel sektörün mali açıktan fazlaya geçmesi, çöküşü açıklar."[31]

Wolf ayrıca, birçok Avrupa ekonomisinin aynı durumda olduğunu ve açık harcama yapmamanın ekonomik depresyona neden olacağını yazmıştır. Wolf, hükûmetin açık harcamaları ile özel sektör ve dış sektör fazlalarının özel sektör depresyonunu "kontrol altına aldığını" savunmuştur.[32]

Aralık 2011'de, özel sektör açığından fazlaya geçişin nedenlerini ekonomist Paul Krugman da açıklamıştır: "Fazla vermeye doğru yaşanan bu büyük hareket, konut balonunun sona ermesini, hane halkı tasarruflarındaki keskin artışı ve müşteri eksikliği nedeniyle iş yatırımlarındaki düşüşü yansıtmaktadır."[33]

Kriz dönemlerinde kemer sıkma politikalarının olumsuz etkileri, işletmelerin tüketici tasarruflarını tam olarak kullanmadığını gösteren önemli bir özel sektör finansman fazlasıdır. Tüketicilerin bankacılık sistemine yatırdığı özel sektör tasarruflarının ödünç alınması ve yatırıma dönüştürülmesi, sağlıklı bir ekonominin bir sonucudur. Bununla birlikte, şirketler, müşterilerinin tasarruflarını artırdıkları halde bu parayı yatırıma yönlendirmiyorsa, fazlalık ortaya çıkar.

GSYH'nin en önemli bileşenlerinden biri iş yatırımlarıdır. Örneğin, 2004'ten 2008'e kadar ABD özel sektörünün mali açığı, yatırıma kıyasla büyük bir tasarruf fazlasına dönüşmüştür. 2009'un başlarında 1 trilyon doları aşan ve Eylül 2012'ye kadar 800 milyar doları aştı. Bu yatırım azalmasının bir nedeni, yatırımın önemli bir parçası olan konut piyasasıdır. Bu fazlalık, önemli miktarda hükûmet açığı harcamasının bile faiz oranlarını artırmayacağını gösteriyor çünkü işletmeler borçlanmayı ve yatırım yapmayı seçerlerse hala bol miktarda tasarrufa sahip oldukları için faiz oranları yükselmeyecektir. Ayrıca, Federal Rezerv'in para arzını artırma eyleminin enflasyona neden olmadığını gösteriyor çünkü ekonomide tasarruf yeterli miktarda vardır.[33]

Aralık 2011'de ekonomist Richard Koo, ABD, Birleşik Krallık, İspanya ve İrlanda'da (ancak Yunanistan'da değil) özel sektörler, rekor düşük faiz oranlarına rağmen büyük bir deleveraging (harcama yapmak yerine borç ödeme) sürecinden geçiyor. gelişmiş dünya ekonomilerinin birçoğu. Bu nedenle, bu ülkelerin hepsinin ciddi bilanço sorunları yaşadığı açıktır. Almanya ve Japonya'da özel sektörler de borçlanmıyor. Sanayi ekonomilerinin neredeyse üç yıldır süren rekor düşük faiz oranları ve devasa likidite enjeksiyonlarının ardından, borçlular ortadan kaybolurken ve bankalar kredi vermeye istekli değiller. Amerika Birleşik Devletleri'ndeki fon akışı verileri, özel sektörün 2007'de konut balonunun patlamasından bu yana borçlanmadan tasarrufa doğru önemli bir kayma yaşadığını göstermektedir.[34]

Tartışmalar

Çok sayıda akademisyen, kemer sıkma tartışmalarının çerçevesinin kamuoyunun kemer sıkmaya bakış açısını ve makroekonomiyi genel olarak nasıl algıladığını büyük ölçüde etkilediğini iddia etti. Wren-Lewis, örneğin "medya makro" terimini geliştirerek "medyanın ekonomik cehaletin özellikle yıpratıcı biçimlerini yeniden üretmedeki rolü -ki açıkların ipso facto "kötü" olduğu fikri bunun güçlü bir örneğidir". Bu, ekonomistleri tamamen görmezden gelmeye kadar varabilir, ancak genellikle kemer sıkma politikalarını savunan azınlıktaki ekonomistlerin kamu politikalarını savunması şeklinde kendini gösterir. Alberto Alesina (2009) gibi bir örnek, kemer sıkma politikalarını savunan ekonomistlerin "IMF ve Bütçe ve Politika Öncelikleri Merkezi (CBPP) gibiler tarafından iyice çürütüldüğünü gösteriyor."[35]

Ayrıca Major gibi eleştirmenler, OECD ve ilgili uluslararası finans kuruluşlarının kemer sıkma politikalarını desteklemek için tartışmayı nasıl çerçevelendirdiğini vurguladılar. Örneğin, özel şirketlerin kâr etmesinin oynadığı rolü göz ardı eden ve enflasyonu ücretlerin yüksek olmasına bağlamaya çalışan "ücretlerin ittiği enflasyon" kavramını vurguladılar.[36]

Diğer tartışmalar

Kemer sıkma yöntemleriyle ilgili tartışmalar yaygındır. Dünya Kalkınma Enstitüsü (ODI), "IMF ve Üçüncü Dünya" başlıklı bir brifing belgesinde IMF'nin kemer sıkma koşullarına ilişkin beş temel şikayeti ele almıştır. Bu tür önlemlerin "kalkınma karşıtı", "kendi kendini yok eden" ve "nüfusun en yoksul kesimleri üzerinde olumsuz etki yaratma" eğiliminde olduğuna dair şikayetler vardır.

Kemer sıkma programlarının, otoriter rejimler altında yönetilen ülkelerde sık sık uygulandığı ve vatandaşların borçları ödemek zorunda bırakıldığı iddia edilmiştir.[39][40][41]

2009, 2010 ve 2011 yıllarında Yunanistan ve diğer Avrupa ülkelerinde çalışanlar ve öğrenciler, hükûmetin kemer sıkma önlemlerinin bir sonucu olarak emekli maaşlarında, kamu hizmetlerinde ve eğitim harcamalarında yapılan kesintilere karşı gösteriler düzenlediler.[42][43]

Yunanistan'da kemer sıkma yasalarının yürürlüğe girmesinin ardından, ülke genelinde kitlesel gösteriler düzenlendi. Bu gösterilerin amacı, parlamenterlere kemer sıkma yasa paketine karşı oy kullanmaları için baskı yapmaktı. 29 Haziran 2011 itibarıyla 46 sivil ve 38 polis yaralandı ve sadece Atina'da 19 kişi tutuklandı. 12 Şubat 2012'de Yunan parlamentosu, kemer sıkma politikalarının üçüncü turunu onayladı. Özellikle göstericilerin polisle çatıştığı Atina ve Selanik'te güçlü bir muhalefetle karşılaşıldı.

Muhalifler, kemer sıkma önlemlerinin ekonomik büyümeyi durdurduğunu ve vergi gelirlerinin azalmasına neden olarak kamu harcamalarının azaltılmasının faydalarından daha önemli olduğunu iddia etmekteydi. Kemer sıkma politikaları, ekonomik büyümesi zaten düşük olan ülkelerde deflasyona yol açarak mevcut borçları artırabilir. Bu tür kemer sıkma paketleri, ülkenin kredi piyasalarının donmasına, işsizliğin artmasına ve likidite tuzağına düşmesine neden olabilir. Muhalifler, 2009'daki mali krizlere yanıt olarak İrlanda ve İspanya'da uygulanan kemer sıkma önlemlerinin kamu borcuyla mücadelede başarısız olduğunu ve bu ülkelerin 2010 sonlarında temerrüde düşme riskiyle karşı karşıya kaldığını söylüyor.[44]

Ekim 2012'de IMF, kemer sıkma programları uygulayan ülkelere yönelik tahminlerinin aşırı iyimser olduğunu, vergi artışları ve harcama kesintilerinin beklenenden daha fazla zarar verdiğini ve Almanya ve Avusturya gibi mali teşvik uygulayan ülkelerin beklenenden daha iyi performans gösterdiğini açıkladı. Financial Times, bu verileri inceledi ve Almanya ve Yunanistan gibi aykırı değerler hariç tutulduğunda önemli bir eğilim görmedi. Michigan Üniversitesi'nden Profesör Carlos Vegh, IMF tarafından bulunan sonuçlara ulaşmak için araştırmada kullanılan çarpanları belirlemeyi de "boşuna uğraş" olarak tanımladı. Ek olarak, Berkeley'deki California Üniversitesi'nden Barry Eichengreen ve Oxford Üniversitesi'nden Kevin H. O'Rourke, IMF'nin kemer sıkma politikalarının büyümeyi ne ölçüde kısıtladığına ilişkin yeni tahminin tarihsel verilerden çok daha düşük olduğunu iddia etti.[45][46]

3 Şubat 2015'te Joseph Stiglitz, "Kemer sıkma politikaları, borsa çöküşünü Büyük Buhran'a dönüştüren ABD başkanı Herbert Hoover dönemindeki ilk kullanımından, son yıllarda Doğu Asya ve Latin Amerika'ya dayatılan IMF programlarına kadar defalarca başarısız olmuştur" dedi. "Yunanistan sıkıntıya girdiğinde tekrar denendi. Hoover yönetiminde devlet harcamaları önemli ölçüde arttı, ancak gelirler aynı kaldı." şeklinde yazdı.[47][48]

Birleşik Krallık, Portekiz, İspanya, İtalya ve Almanya'da 2020'de yapılan bir ankete göre, seçmenler kemer sıkma önlemlerini, özellikle de harcama kesintilerini desteklememektedir. Anketlere göre, seçmenler mali açıkları onaylamasada ama kemer sıkmaya daha fazla olumsuz bakmaktadır. 2021 yılında yapılan bir araştırmaya göre, Büyük Durgunluk döneminde kemer sıkma tedbirleri uygulayan Avrupa hükûmetleri, kamuoyu yoklamalarında destek kaybetti.[49][50]

Bir araştırmaya göre, Birleşik Krallık'ta 2010 ile 2017 yılları arasında en az 120.000 ölüme, bir başka araştırmaya göre ise sadece 2015 yılında 30.000 ölüme sebep oldu. Kampanyacılar, ilk çalışmanın "neden ve sonuç hakkında kesin bir sonuca varılamayacağını, ancak bulguların bu alandaki diğer araştırmaları desteklediğini" iddia etti. Ayrıca, sosyal yardımlar, sağlık hizmetleri ve ruh sağlığı hizmetlerindeki kısıtlamaların intiharlar da dahil olmak üzere daha fazla ölüme neden olduğunu iddia ettiler.[51][52][53][54]

Kemer sıkma politikasının dengelenmesi

Uzun vadeli kemer sıkma ve kısa vadeli teşvik, birbirini dışlayan stratejiler değildir. Aynı zamanda ekonomiyi canlandırmak için kısa vadeli vergi indirimleri veya yaşam maliyeti ayarlamalarını azaltarak veya emekli maaşlarında "eğriyi bükmek" gibi gelecekteki harcamaları azaltacak adımlar atılabilir.Şablon:Kaynak needed

IMF Genel Müdürü Christine Lagarde Ağustos 2011'de şunları yazmıştır: "Gelişmiş ekonomiler için, güvenilir konsolidasyon planları yoluyla mali sürdürülebilirliğin yeniden tesis edilmesine açık bir ihtiyaç vardır. Aynı zamanda çok hızlı bir şekilde frene basmanın toparlanmaya zarar vereceğini ve istihdam beklentilerini kötüleştireceğini biliyoruz. Dolayısıyla mali uyum, ne çok hızlı ne de çok yavaş olma ikilemini çözmelidir. Goldilocks mali konsolidasyonunu şekillendirmek tamamen zamanlamayla ilgilidir. İhtiyaç duyulan şey, orta vadeli konsolidasyon ve büyümeye kısa vadeli destek üzerine ikili bir odaklanmadır. Bu kulağa çelişkili gelebilir, ancak bu ikisi birbirini güçlendirmektedir. Gelecekteki konsolidasyon kararları, sürekli mali iyileşme sağlayacak konuların ele alınması, yakın vadede büyümeyi destekleyen politikalar için alan yaratır."[55]

Federal Rezerv Başkanı Ben Bernanke Eylül 2011'de şunları yazmıştır: "İki hedef - uzun vadede uygulanacak sorumlu politikaların sonucu olan mali sürdürülebilirliğe ulaşmak ve toparlanma için mali ters rüzgarlar yaratmaktan kaçınmak - birbiriyle uyumsuz değildir. Uzun vadede gelecekteki açıkları azaltmaya yönelik güvenilir bir planı uygulamaya koymak için şimdi harekete geçerken, mali tercihlerin yakın vadede toparlanma üzerindeki etkilerine dikkat etmek, her iki hedefe de hizmet etmeye yardımcı olabilir."[56]

"Kemer sıkma çağı"

"Kemer sıkma çağı" terimi, Birleşik Krallık Muhafazakar Parti lideri David Cameron tarafından 26 Nisan 2009 tarihinde Cheltenham'da düzenlenen Muhafazakar Parti forumunda yaptığı ve "aşırı hükümet harcamaları" olarak adlandırdığı yıllara son vermeyi taahhüt ettiği açılış konuşmasında popüler hale getirilmiştir.[57][58] Theresa May, 3 Ekim 2018 itibarıyla "Kemer sıkma politikalarının sona erdiğini" iddia etti; bu açıklama, özellikle Brexit nedeniyle büyük bir ekonomik gerileme olasılığının yüksek olmasıyla bağlantılı olarak, temel iddiasının gerçekliği konusunda neredeyse anında eleştirilerle karşılaştı.[59][60]

Popüler kültür

İngilizcede Merriam-Webster Sözlüğü, kemer sıkma sözcüğünü 2010 yılının "Yılın Kelimesi" olarak seçti. Bunun nedeni, sözcüğün o yıl internette yapılan arama sayısıdır. Sözlüğün başkanı ve yayıncısı, sözlüğün ücretsiz online [web sitesi] aracında "austerity kelimesi 250,000'den fazla arandı" ve bu artış "borç krizinin daha fazla ele alınmasıyla birlikte geldi".[61]

Ayrıca bakınız

Kaynakça

- ^ "Austerity measure". Financial Times Lexicon. 22 Mart 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 1 Mart 2013.

- ^ Traynor, Ian; Katie Allen (11 Haziran 2010). "Austerity Europe: who faces the cuts". Londra: Guardian News. 3 Nisan 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Eylül 2010.

- ^ Wesbury, Brian S.; Robert Stein (26 Temmuz 2010). "Government Austerity: The Good, Bad And Ugly". Forbes. 29 Eylül 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Eylül 2010.

- ^ Hayes, Adam (4 Mart 2021). "Austerity". Investopedia. 18 Eylül 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Nisan 2021.

- ^ "Austerity – Pros and Cons". Economics Help. 5 Şubat 2020. 17 Aralık 2012 tarihinde kaynağından arşivlendi.

- ^ "What is austerity?". The Economist. 18 Temmuz 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ Storm, Servaas (3 Temmuz 2019). "Lost in Deflation: Why Italy's Woes Are a Warning to the Whole Eurozone". International Journal of Political Economy. 48 (3): 195-237. doi:10.1080/08911916.2019.1655943

. ISSN 0891-1916.

. ISSN 0891-1916. - ^ Krugman, Paul (15 Nisan 2012). "Europe's Economic Suicide". The New York Times. 2 Kasım 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ a b Laura D'Andrea Tyson (1 Haziran 2012). "Confusion about the Deficit". The New York Times. 30 Eylül 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 16 Mayıs 2013.

- ^ Alesina, Alberto; Favero, Carlo; Giavazzi, Francesco (2019). Austerity: When It Works and When It Doesn't. Princeton University Press. ss. 5. ISBN 978-0-691-17221-7. JSTOR j.ctvc77f4b.

- ^ a b c Mattei, Clara Elisabetta (3 Eylül 2017). "Austerity and repressive politics: Italian economists in the early years of the fascist government" (PDF). The European Journal of the History of Economic Thought. 24 (5): 998-1026. doi:10.1080/09672567.2017.1301510. 10 Eylül 2023 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 18 Ocak 2024.

- ^ Joos, Vincent (2021). The struggle of non-sovereign Caribbean territories: neoliberalism since the French Antillean Uprisings of 2009. New Brunswick: Rutgers University Press. ISBN 9781978815742.

- ^ Galofré-Vilà, Gregori; Meissner, Christopher M.; McKee, Martin; Stuckler, David (March 2021). "Austerity and the Rise of the Nazi Party". The Journal of Economic History. 81 (1): 81-113. doi:10.1017/S0022050720000601 .

- ^ Paul Krugman (6 Haziran 2013). "How the Case for Austerity Has Crumbled". New York Times. 17 Kasım 2015 tarihinde kaynağından arşivlendi. Erişim tarihi: 17 Mayıs 2013.

- ^ Lewis, Michael (4 Ekim 2011). "How The Financial Crisis Created A 'New Third World'". NPR.org. 7 Temmuz 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 7 Temmuz 2012.

- ^ a b Blyth, Mark (2013). Austerity: The History of a Dangerous Idea. New York: Oxford University Press. ISBN 978-0199828302. 21 Ekim 2015 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ David M Kotz, The Rise and Fall of Neoliberal Capitalism 14 Nisan 2015 tarihinde Wayback Machine sitesinde arşivlendi.. (Harvard University Press, 2015), 0674725654

- ^ a b Krugman, Paul (31 Mayıs 2012). "Opinion | The Austerity Agenda". The New York Times. ISSN 0362-4331. 12 Haziran 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ Krugman, Paul (29 Aralık 2011). "Opinion | Keynes Was Right". The New York Times. ISSN 0362-4331. 2 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ "Profits and Business Investment". Paul Krugman Blog. The New York Times. 9 Şubat 2013. 15 Nisan 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ "Still Say's Law After All These Years". Paul Krugman Blog. The New York Times. 10 Şubat 2013. 11 Haziran 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ "Aggregate Demand, Instability and Growth" 9 Nisan 2023 tarihinde Wayback Machine sitesinde arşivlendi. Review of Keynesian Economics, January 2013 (see also this review 9 Nisan 2023 tarihinde Wayback Machine sitesinde arşivlendi. of the paper)

- ^ Reinhart, Carmen M.; Rogoff, Kenneth S. (25 Nisan 2013). "Opinion | Debt, Growth and the Austerity Debate". The New York Times. ISSN 0362-4331. 11 Kasım 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ Brad Plumer (12 October 2012) "IMF: Austerity is much worse for the economy than we thought" 11 Mart 2016 tarihinde Wayback Machine sitesinde arşivlendi. Washington Post

- ^ "IMF World Economic Outlook October 2012 - Box 1.1 Pages 41-43" (PDF). 16 Ocak 2013 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 18 Ocak 2024.

- ^ Batini, N., Eyraud, L., Weber, A. (2014) "A Simple Method to Compute Fiscal Multipliers", IMF Working Paper No. 14/93. Link 4 Şubat 2024 tarihinde Wayback Machine sitesinde arşivlendi.

- ^ Zandi, Mark. "A Second Quick Boost From Government Could Spark Recovery" 7 Aralık 2023 tarihinde Wayback Machine sitesinde arşivlendi.. Edited excerpts from congressional testimony 24 July 2008.

- ^ "CBO-Assessing the Short-Term Effects on Output from Changes in Fiscal Policies-May 2012" (PDF). 1 Haziran 2023 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 18 Ocak 2024.

- ^ "CBO ranks Democratic and Republican stimulus proposals in one chart". Washington Post. 7 Mayıs 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "Congressional Budget Office Report Proves Spending Cuts Won't Boost Economic Growth - ThinkProgress". ThinkProgress. 4 Mart 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ a b "The balance sheet recession in the US". Financial Times. 6 Ağustos 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ Wolf, Martin (10 Temmuz 2012). "We still have that sinking feeling". Financial Times.

- ^ a b "The Problem". Paul Krugman Blog. The New York Times. 28 Aralık 2011. 9 Ocak 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Mart 2019.

- ^ "Richard Koo-The world in balance sheet recession-Real World Economics Review-December 2011" (PDF). 10 Ocak 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 18 Ocak 2024.

- ^ Seymour, R. Against Austerity: How We Can Fix The Crisis They Made (London: Pluto Press 2014), pp.18-19

- ^ Major, A. Architects of Austerity: International Finance and the Politics of Growth 17 Nisan 2023 tarihinde Wayback Machine sitesinde arşivlendi. (Stanford: Stanford University Press 2014), pp.57-58

- ^ Kitromilides, Yiannis (1 Nisan 2011). "Deficit reduction, the age of austerity, and the paradox of insolvency". Journal of Post Keynesian Economics. 33 (3): 517-536. doi:10.2753/PKE0160-3477330306. ISSN 0160-3477. 20 Nisan 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ Scott, Robert H. (26 Ocak 2023). "Paradox of thrift". Elgar Encyclopedia of Post-Keynesian Economics. Edward Elgar Publishing Limited. ss. 324-325. doi:10.4337/9781788973939.paradox.of.thrift. ISBN 978-1-78897-393-9.

- ^ Harvey, D. (2005) A Brief History of Neoliberalism

- ^ Klein, N. (2007) The Shock Doctrine

- ^ Chomsky, N. (2004) Hegemony or Survival

- ^ Kyriakidou, Dina (4 Ağustos 2010). "In Greece you get a bonus for showing up for work – Arcane benefits add billions to Greece's bloated budget". Toronto Star. Toronto. 10 Mayıs 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Eylül 2010.

- ^ Costas Kantouris and Nicholas Paphitis (10 Eylül 2011). "Greek police, firefighters protest". The Boston Globe. Associated Press. 16 Mayıs 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Eylül 2011.

- ^ Leung, Sophie (11 Kasım 2010). "Stiglitz Says Ireland Has Bleak Prospect of Cutting Deficit, Saving Banks". Bloomberg. 15 Kasım 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 1 Temmuz 2011.

- ^ Barry Eichengreen and Kevin H O'Rourke (23 October 2012) "Gauging the multiplier: Lessons from history" 28 Eylül 2021 tarihinde Wayback Machine sitesinde arşivlendi. VoxEU.org

- ^ Giles, Chris (12 Ekim 2012). "Robustness of IMF data scrutinised"

. Financial Times. 11 Aralık 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Aralık 2012.

. Financial Times. 11 Aralık 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Aralık 2012. - ^ "Hoover Was No Budget Cutter". The Atlantic. 9 Temmuz 2011. 9 Nisan 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "A Greek Morality Tale". Project Syndicate. 3 Şubat 2015. 14 Mayıs 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ Bojar, Abel; Bremer, Björn; Kriesi, Hanspeter; Wang, Chendi (2021). "The Effect of Austerity Packages on Government Popularity During the Great Recession". British Journal of Political Science (İngilizce). 52: 181-199. doi:10.1017/S0007123420000472 . hdl:1814/69865. ISSN 0007-1234.

- ^ Hübscher, Evelyne; Sattler, Thomas; Wagner, Markus (2020). "Voter Responses to Fiscal Austerity". British Journal of Political Science (İngilizce). 51 (4): 1751-1760. doi:10.1017/S0007123420000320 . ISSN 0007-1234.

- ^ "Do cuts kill?". TheGuardian.com. 16 Kasım 2011. 10 Nisan 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "Landmark study links Tory austerity to 120,000 deaths". 18 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "Austerity to blame for 130,000 'preventable' UK deaths – report". TheGuardian.com. June 2019. 8 Nisan 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "New analysis links 30,000 excess deaths in 2015 to cuts in health and social care". 17 Şubat 2017. 15 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ "Don't let fiscal brakes stall global recovery". Financial Times. 15 Ağustos 2011. 11 Aralık 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 5 Kasım 2012.

- ^ "Speech by Chairman Bernanke on the U.S. economic outlook". Board of Governors of the Federal Reserve System. 12 Aralık 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024.

- ^ Deborah Summers (26 Nisan 2009). "David Cameron warns of 'new age of austerity'". The Guardian. . 29 Nisan 2009 tarihinde kaynağından arşivlendi. Erişim tarihi: 26 Nisan 2009.

- ^ M. Nicolas Firzli & Vincent Bazi. "Infrastructure Investments in an Age of Austerity : The Pension and Sovereign Funds Perspective". Revue Analyse Financière, volume 41 (Q4 2011 bas.). 17 Eylül 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Temmuz 2011.

- ^ Belke, A. Gros, D. The Economic Impact of Brexit: Evidence from Modelling Free Trade Agreements, Atlantic Economic Journal, Vol.45, Issue 3, (Sep 2017) (pp.317–331), p.329

- ^ Inman, Phillip (4 Ekim 2018). "Is austerity really over? Theresa May's promise lacks key details". The Guardian. 17 Temmuz 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ocak 2024 – www.theguardian.com vasıtasıyla.

- ^ Contreras, Russell (20 Aralık 2010). "Audacity of 'austerity,' 2010 Word of the Year". Associated Press. 4 Şubat 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 20 Aralık 2010.

Bilbiyografya

- Alberto Alesina, Carlo Favero, Francesco Giavazzi. 2019. Austerity: When It Works and When It Doesn't. Princeton University Press.

- Bartel, Fritz (2022). The Triumph of Broken Promises: The End of the Cold War and the Rise of Neoliberalism. Harvard University Press. ISBN 9780674976788.

- Benjamin Born, Gernot J. Müller and Johannes Pfeifer. 2019. "Does Austerity Pay Off?" Review of Economics and Statistics.

- Farrell, Henry; Quiggin, John (2017). "Consensus, Dissensus, and Economic Ideas: Economic Crisis and the Rise and Fall of Keynesianism". International Studies Quarterly. 61 (2): 269–283.

- Helgadóttir, Oddný (2016-03-15). "The Bocconi boys go to Brussels: Italian economic ideas, professional networks and European austerity". Journal of European Public Policy. 23 (3): 392–409.

- Mattei, Clara E. (2022). The Capital Order: How Economists Invented Austerity and Paved the Way to Fascism. University of Chicago Press. ISBN 978-0226818399.

Dış bağlantılar

- "The Austerity Zone: Life in the New Europe" – videos by The New York Times

- Socialist Studies Special Edition on Austerity (2011)

- Panic-driven austerity in the Eurozone and its implications Paul De Grauwe, Yuemei Ji, 21 February 2013

- NYT Review of Books – Paul Krugman – "How the Case for Austerity Has Crumbled" – June 2013

- IMF Working Paper-Olivier Blanchard and Daniel Leigh-Growth Forecast Errors and Fiscal Multipliers-January 2013

- "How Austerity Kills". The New York Times. 12 May 2013.

- "The Austerity Delusion; Why a Bad Idea Won Over the West" May/June 2013 Foreign Affairs

- Video: Richard Koo debates Kenneth Rogoff about the need for austerity, Institute for New Economic Thinking inaugural conference, 22 April 2010

- "Debt may be 'Schuld' in German, but it's 'belief' in Italian and 'faith' in English" Interview with Mark Blyth Science Portal L.I.S.A., 26 January 2015

- "Austerity's Greek Death Toll: Study Connects Strict Measures to Rise in Suicides". Truthdig. 4 February 2015.

- "Hundreds of mental health experts issue rallying call against austerity". The Guardian. 17 April 2015.

- Juice Rap News (April 2015). "The EuroDivision Contest", a satire/parody of austerity

- "Is austerity the new normal? A look at Greece and France", Tony Cross

- "Life Under Austerity". Jacobin. 12 July 2015.

- "Austerity policies do more harm than good, IMF study concludes". The Guardian. 27 May 2016.

- "When left-leaning parties support austerity, their voters start to embrace the far right". The Washington Post. 20 November 2018

- Mongolia Human Development Report 1997, UNDP Mongolia Communications Office, 1997

- Modern Mongolia: From Khans to Commissars to Capitalists by Morris Rossabi, University of California Press, 2005

- "Mongolians text 'no' to austerity: Vote for investment could prove fillip for stalled mining projects", Financial Times, 4 February 2015