Banka, faizle para alınıp verilebilen, kredi, iskonto, kambiyo işlemleri yapan, kasalarında para, değerli belge, eşya saklayan ve bunun dışındaki diğer ticari, finansal ve ekonomik etkinliklerde bulunan kuruluşlara denir. En yaygın üçüncül sektörlerden biridir. Banka sözcüğü İtalyanca banca sözcüğünden Türkçeye geçmiştir. Para bozma gişesi, para bozma yeri anlamına gelir. Kredilendirme faaliyetleri doğrudan banka tarafından veya sermaye piyasaları aracılığıyla dolaylı olarak da yapılabilir. Bankalar genellikle uluslararası bir dizi sermaye standardı olan Basel Anlaşmalarına dayanan asgari sermaye gereksinimine tabidir. Bankalar bir ülkenin finansal sistem ve ekonomisinde önemli bir rol oynadıklarından, yargı alanlarının çoğu bankalar üzerinde yüksek derecede düzenleme uygulamaktadır.

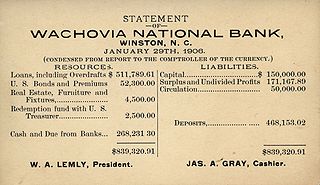

Mevduat, bankalara ve benzeri kredi kurumlarına istenildiğinde ya da belli bir vade ya da ihbar süresi sonunda çekilmek üzere yatırılan paraya denir. Mevduatın izlendiği hesaplara yerine veya türüne göre, "mevduat hesapları", "alacaklı câri hesaplar", "küçük câri hesaplar" gibi adlar verilmektedir. Aynı zamanda "altın vadeli hesabı" gibi hesaplar da bulunmaktadır. Mevduat hesapları banka için borç olduğundan, pasifte gösterilir.

Ödemeler dengesi, en geniş anlamıyla, bir ekonomide

- merkezi hükûmet

- bankalar

- gerçek kişiler

- tüzel kişi ve kuruluşlar gibi yerleşik kişilerin

Muhasebe, bir işletmenin varlıkları ve kaynakları üzerindeki mali nitelikteki bilgileri kayıt, sınıflandırma, özetleme, analiz etme ve yorumlama gibi fonksiyonlar ile takip eden bilimsel bir sistemdir.

Finans, para, döviz ve sermaye varlıklarının incelenmesi ve disiplinidir. Mal ve hizmetlerin üretimi, dağıtımı ve tüketiminin incelenmesi olan ekonomi ile ilgilidir ancak ondan farklıdır. Kapsama dayalı olarak Finansal sistemlerde finansal faaliyetlere ilişkin disiplin, kişisel, kurumsal ve kamu finansmanı olarak ayrılabilir.

İpotek, rehin veya tutu bir alacağa karşı güvence oluşturan mal anlamına gelen iktisadi terim.

Genel Kabul Görmüş Muhasebe İlkeleri, Gelir tablosu ilkeleri ve bilanço ilkelerinden oluşan ilkelerdir.

Kurumlar vergisi (KV), kurum kazançları üzerinden alınan doğrudan/dolaysız bir vergi türüdür. Gelir üzerinden alınan vergiler kategorisindedir. Ancak gelir vergisi gibi subjektif değil, objektif nitelikte bir vergidir; bu nedenle artan oranlı tarife yapısına değil, düz/sabit oranlı tarife yapısına sahiptir.

Vergi hukuku, kamu hukuku içinde yer alan ve devletin mali faaliyetlerinin hukuki yönünü inceleyen mali hukukun bir alt dalıdır. Mali hukuk; vergi (gelir) hukuku, harcama (gider) hukuku ve bütçe hukuku olmak üzere üç alt sınıflandırmaya tabidir. Vergi hukuku, devletin kamu gücüne dayanarak elde ettiği kamu gelirlerinin hukuki rejimini inceler.

Türkiye Vakıflar Bankası Türk Anonim Ortaklığı ya da kısaca VakıfBank, 1954 yılında kurulmuş, Türkiye Bankalar Birliği'nin 2024 yılı Haziran ayı raporuna göre Türkiye'nin aktif büyüklük açısından en büyük 2. bankasıdır. Genel müdürü Abdi Serdar Üstünsalih'tir.

Adi şirket, sahibinden ayrı bir varlığı olmayan şirketlerdir. En basit şirket modelidir.

Devlet bütçesi, kamu gelir ve giderlerinin, yasama organı tarafından onaylanarak, hükûmet tarafından yürütülüp uygulanmasına izin veren bir kanun, bir hukuki belgedir. Bir başka deyişle kamu kaynaklarının toplanması ve harcamaların yapılması için hükûmetin, ulusal egemenliği temsil eden parlamentodan aldığı bir yetkidir; bu bağlamda toplum ile siyasi iktidar arasında kaynakların kullanımı konusunda yapılan bir sözleşme olarak görülebilir.

Ordu Yardımlaşma Kurumu (OYAK), 3 Ocak 1961 tarih ve 205 sayılı kanun ile kurulmuş, özel hukuk hükümlerine bağlı, TSK mensuplarının yardımlaşma ve emeklilik fonudur. OYAK'ın yönetiminde sivil devlet memurlarıyla birlikte muvazzaf askerler de vardır. Temsilciler Meclisi yönetiminde ise hizmet veren dört general bulunur.

Türkiye Cumhuriyeti Hazine ve Maliye Bakanlığı, Türkiye Cumhuriyeti Cumhurbaşkanlığına bağlı olarak çalışan, hazine ve maliye işlerinden sorumlu olan bakanlıktır.

Mali hukuk ya da maliye hukuku gelir hukuku ve gider hukuku olmak üzere temelde ikiye ayrılırken, bütçe hukukunu da mali hukukun üçüncü alt dalı olarak nitelendirmek mümkündür.

Belli bir ülkede belli bir dönemde uygulanan vergilerin bütününe ilişkin hukuki rejim vergi sistemi olarak nitelendirilir. Türk vergi sistemi ise, Türkiye'de belli bir dönemde uygulanan vergileri inceler. Türkiye'de şu an çok vergili sistem geçerli olup, birden fazla kaynak üzerinden alınan birden fazla vergi bulunmaktadır.

Döviz kuru riski, bir finansal işlem şirketin yerel para birimi dışındaki bir para birimi cinsinden ifade edildiğinde ortaya çıkan bir finansal risktir. Döviz kuru riski, işlemin tamamlandığı tarihten önce yerel para birimi ile para birimi arasındaki kurda olumsuz bir değişiklik riski olduğunda ortaya çıkar.

Mali bilanço, bir işletmenin, kişinin veya başka bir kuruluşun finansal faaliyetlerinin ve pozisyonunun resmi kayıtlarıdır.

Finansal muhasebe, bir işletme ile ilgili finansal işlemlerin özeti, analizi ve raporlanması ile ilgili muhasebe alanıdır. Bu, kamuya açık mali denetim ve mali bilanço'ların hazırlanmasını içerir. Hissedarlar, taşeron'lar, bankalar, çalışanlar, devlet dairesi, işletme sahipleri ve diğer paydaşlar, karar verme amacıyla bu tür bilgileri almak isteyen kişilere örnektir.

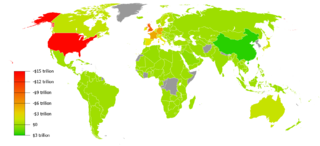

Makroekonomi'de, ikiz açık hipotezi veya ikiz açıklar fenomeni, bütçe dengesi ve cari denge arasında güçlü bir nedensellik olduğunu ifade eder.