Kredi kartı, bankaların ve bazı finans kuruluşlarının müşterilerine verdiği, anlaşmalı POS cihazı bulunan alışveriş noktalarında ödeme amaçlı veya banka ATM'lerinden nakit avans çekmek amaçlı kullanılabilen, yapılan harcamaların aylık olarak bankaya tek seferde ya da taksitlerle ödenmek zorunda olunduğu, nakit paraya alternatif bir ödeme aracıdır. İki kredi kartı grubu vardır: tüketici kredi kartları ve ticari kredi kartları. Kartların çoğu plastiktir, ancak bazıları metal kartlardır. Birkaç değerli taş kaplı metal karttır. Kredi kartlarına alternatifler arasında banka kartları, mobil ödemeler, dijital cüzdanlar, temassız kart'lar, kripto para birimleri, elden ödeme, banka havaleleri ve hemen al, sonra öde sayılabilir.

ATM, ticari bankalar tarafından kullanılmakta olan bir dağıtım kanalıdır. Önceleri sadece para ödeme ve ekstre basma gibi hizmetler sunabilirken; günümüzde para yatırma, EFT, havale, fatura ödeme ve yatırım gibi birçok konuda müşterilere hizmet vermektedir.

Mastercard, 1966 yılında ABD'de kurulmuş olan finans şirketidir. Kredi kartı gibi materyaller üzerine kurulmuştur. Mastercard bankalar ve tüketicilerinin kart ve kredi kartı ile ödeme sistemlerini sağlamaktadır. Birçok futbol organizasyonuna sponsor olmasıyla da tanınmaktadır. Merkezi, Purchase, New York'taki Mastercard International Global Genel Merkezi'ndedir. Mastercard Worldwide, 2006'dan beri halka açık bir şirkettir. İlk halka arzından önce Mastercard Worldwide, markalı kartlarını çıkaran 25.000'den fazla finans kuruluşunun sahip olduğu bir kooperatifti. Dünya çapında Discover Financial, American Express, Visa Inc. gibi rakipleri bulunur.

American Express Company, genelde Amex, AmEx veya Amexco şeklinde kısaltılan dünya çapında bir kredi kartı şirketidir. Merkezi ABD'nin New York kentinde bulunur. Dünyanın en büyük şirketlerinin kullandığı American Express kredi kartları ve Turizm seyahat çekleri ile ünlüdür. Müşterileri arasında bankalar, seyahat ve sigorta şirketleri vardır. American Express, kart sayısı bakımından Visa ve Mastercard'ın ardından dünyanın en büyük üçüncü kredi kartı şirketidir. American Expres kredi kartları tüm dünyada "Amex Card" olarak bilinir. Türkiye'de American Express kredi kartı 1996 yılına kadar Egebank, 1996 - 2006 yılları arası Akbank ve 2006 yılından itibaren halen Garanti BBVA tarafından verilmektedir.

İstanbulkart, İstanbul'da kullanılan temassız bir akıllı şehir kartıdır. 23 Mart 2009 tarihinde AKBİL yerine kullanılmaya başlanan kart, İstanbul Büyükşehir Belediyesi'nin iştiraki BELBİM tarafından, ISO/IEC 7816 ve ISO/IEC 14443 gibi uluslararası standartlarla uyumlu bir şekilde NXP'nin DESFire teknolojisi kullanılarak üretilmiştir.

Hızlı Geçiş Sistemi (HGS), Boğaz Köprüleri ve Otoyol geçişlerinde ödemenin pasif RFID teknolojisi kullanılarak gerçekleştirildiği Türkiye'de 17 Eylül 2012 tarihinde kullanılmaya başlanan bir ücretlendirme sistemidir. Ücret toplama işlevi gişelerde yer alan antenler aracılığı ile araç üzerindeki etiketin algılanması ve bu etiket ile ilişkilendirilmiş hesaptan tahsil edilmesi esasına dayanır. Böylelikle gişelerde ödeme yapmak için duraksamadan hızlı bir geçiş sağlanır. Sistemde ek olarak gişelerden geçen aracın dört farklı açıdan görüntüsünü çekerek sınıf ve plakasını tespit eden akıllı kameralar kullanılmaktadır. Tüm bu artı özelliklerine rağmen, Hızlı Geçiş Sisteminin yatırım maliyeti, mevcut sisteme göre çok daha düşüktür.

Bankalararası Kart Merkezi (BKM), Türkiye'de ödeme sistemleri içerisinde nakit kullanımı gerekmeksizin her türlü ödemeyi veya para transferini sağlayan veya destekleyen sistem, platform ve altyapıları oluşturmak, işletmek ve geliştirmek amacıyla çalışan, kâr amacı gütmeyen bir kurumdur. 1990 yılında 13 kamu ve özel Türk bankasının ortaklığıyla kurulmuştur.

Apple Pay, Apple tarafından sunulan bir mobil ödeme ve dijital cüzdan hizmeti. iPhone 6, iPhone 6 Plus, Apple Watch ve diğer uygun cihazlar ile mobil ödeme imkânı sunmaktadır. Apple Pay, Apple'a özel temassız ödeme sistemi gerektirmez, Visa'nın PayWave, MasterCard'ın PayPass ve American Express'in ExpressPay satış noktalarıyla çalışır. Şu anda sadece ABD'de ve Birleşik Krallık'ta kullanımda olan Apple Pay'in yakın zamanda uluslararası hale gelmesi beklenmektedir. iOS 8.1-den başlayarak, Apple Wallet hizmeti Apple Pay üzerinden kredi kartları, sadakat kartları ve banka kartları saklamak için olanak sağlar.

Apple ID veya Apple Kimliği, böyle iWork, iCloud, iTunes Store ve Apple Store gibi ürünlerin çoğu için sunduğu herhangi bir e-posta sağlayıcısından bir müşterinin mevcut e-posta adresini kullanarak, çeşitli online sistemlere giriş yapmak için kullanılan bir all-in-one kullanıcı hesapıdır. Apple Inc. tarafından yaratılmıştır.

Android Pay, Google tarafından geliştirilen, mobil cihazlarda uygulama içi ve dokunuşla ödeme alımlarını çalıştırmak için dijital cüzdan platformudur. 8 Ocak 2018 tarihinden itibaren, Google Wallet ile, Google Pay adı verilen tek bir ödeme sistemi haline getirilmiştir. Kullanıcılara Android telefonlar, tabletler veya saatler ile ödeme yapmalarını sağlar. Android Pay perakendeciye fon transferi kolaylaştıran kartı bilgilerini iletmek için yakın saha iletişimi (NFC) kullanır. Bu ödeme terminallerinde kredi kartı veya banka kartı EMV veya manyetik şeritli karta kullanıcıya bunları Android Pay cüzdanına yüklemeye olanak sağlayarak değiştirir. Çok faktörlü kimlik doğrulama ilavesi ile, zaten birçok ülkede kullanılan temassız ödemelerine benzer. Hizmet Android cihazlara bir yakın alan iletişimi (NFC) anteni, ana bilgisayar tabanlı kart emülasyonu (HCE) ve Android'in güvenliğini kullanarak kablosuz satış sistemleri noktası ile iletişim kurmasına olanak tanır.

Temassız ödeme, kullanıcı ödeme aracı ve POS cihazı arasında temas olmadan yapılan ödeme işlemlerine verilen isimdir. Temassız ödeme işleminde, kullanıcı temassız kartını veya temassız ödeme yapabilen telefonunu işyeri POS cihazına yakın mesafede tutar ve ödeme bilgileri kablosuz olarak gönderilir. Samsung Pay, Apple Pay, Google Pay, Fitbit Pay veya herhangi bir banka mobil uygulaması kullanılır.

Mobil ödeme mobil bankacılık'da en yaygın ödeme şekilleri'nden biridir. Genel olarak finansal düzenlemeler altında işletilir. Dijital cüzdanın ana sınıfı olarak mobil cihazdan veya bir mobil cihaz aracılığıyla gerçekleştirilir. Nakit ödeme, çek ya da kredi kartları yerine, geniş bir hizmet yelpazesi, dijital ya da sabit mallar için akıllı telefon kullanabilir. Madeni para temelli para sistemleri kullanmanın konseptinin uzun bir geçmişi olmasına rağmen, sadece bu tür sistemleri destekleyen teknoloji yaygın olarak kullanılmaya başlanır.

Dijital cüzdan bir çevrimiçi cüzdan, çevrimiçi hizmet sağlayıcı veya bilgisayar programıdır. Bir kişinin elektronik işlem yapmasına izin veren bir elektronik cihaz anlamına gelir. Bir tarafın diğer tarafla mal ve hizmetler için dijital para birimi takası yaparak elektronik işlemler yapmasına izin verir. Bir kişinin banka hesabı da dijital cüzdanla bağlantılı olabilir. Ayrıca, sürücü belgesi, sağlık kartı, sadakat kartı ve diğer kimlik belgelerini telefonda saklayabilirler. Kimlik bilgileri, yakın alan iletişimi (NFC) aracılığıyla bir tüccarın terminaline kablosuz olarak aktarılabilir. Giderek, dijital cüzdanlar yalnızca temel finansal işlemler için değil, sahibinin kimlik bilgilerini doğrulamak için de yapılmaktadır. Örneğin, bir dijital cüzdan, potansiyel olarak alkol satın alırken mağazanın yaşını doğrulayabilir. Sistem, dijital cüzdanların "cüzdan mobilleri" olarak bilindiği Japonya'da zaten popülaritesini kazanmıştır.

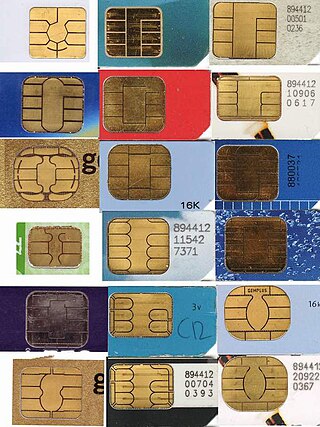

Akıllı kart, çipli kart veya tümleşik devre kartı (ICC), entegre devreler içeren herhangi bir mikroçip boyutunda karttır. Akıllı kartlar plastikten, genellikle polivinil klorürden, ancak bazen de polietilen tereftalat bazlı polyesterler, akrilonitril bütadien stiren veya polikarbonattan yapılır. Nisan 2009'dan bu yana, bir Japon şirketi, kâğıttan yapılmış yeniden kullanılabilir finansal akıllı kartlar üretti.

POS terminal, Elektronik Fon Transferi yapmak için ödeme kartı ile arayüzleşen bir bilgisayar terminali ve cihazdır. POS, Point of Sale'in kısaltmasıdır. Bu cihazlar POS cihazı veya POS aleti olarak da bilinir. Banka kartı veya kredi kartlarının işlem yapabilmesi için bu cihazlara sokulması gerekir. Son zamanlarda temassız ödeme de yaygındır. Terminal tipik olarak PIN girmek için güvenli bir tuş takımı, ekran, ödeme kartlarından bilgi alma aracı ve yetkilendirme için ödeme ağına erişebilen bir ödeme sisteminden oluşur. Ingenico, Verifone, PAX Technology gibi üreticiler bununmakdadır. Ödeme zamanı MasterCard, VISA, American Express gibi sistemler kullanılır. Kredi kartı üreten her bankanın müşterilerine kolaylık olması amacıyla, üye iş yerleri aracılığıyla POS cihazı ile hizmet vermesi gerekmektedir.

Ödeme kartı, ödeme sisteminin bir parçası olarak banka gibi finansal kuruluşlar tarafından verilen karttır. Bu kartlar; sahibinin banka hesabındakı fonlara erişmesini, finansal işlemler, ATM'lerden para çekmesini, EMV ve temassız ödeme'ler, satış noktası, yazar kasa ve öz-çıkış'larda POS terminal ile ödeme yapmasını sağlar. Depolanan değer kartı, kredi kartı, harcama kartı, ATM kartı, dijital kart, temassız kart, akıllı kart ve banka kartı gibi bir dizi ödeme kartları vardır.

Mobil bankacılık, bir banka veya başka bir finans kurumu tarafından sunulan bir hizmettir. Akıllı telefon veya tablet bilgisayar gibi bir mobil cihazı kullanarak müşterilerinin uzaktan finansal işlem yapmalarını sağlar. İnternet bankacılığının aksine, bu amaç için finansal kurum tarafından sağlanan uygulama ve yazılım kullanır. Dijital bankacılık da bir mobil bankacılık türüdür. Mobil bankacılık genellikle 24 saat açıktır.

AnkaraKart, Ankara Büyükşehir Belediyesi sınırları içerisinde, toplu taşıma araçlarında kullanılan şehir içi akıllı karttır. Kartlar Mayıs 2024'te yenilenmiştir.

Harcama kartı plastik kart ve ödeme kartı türüdür. Kart sahibine kartı veren kuruluş tarafından ödenen alışverişleri yapmasını sağlar. Kart hamili, kartı veren kuruluşa borcunu vadesinde, genellikle aylık olarak tam ödemelidir. Ücret kartları genellikle harcama limitleri olmadan verilir. Çoğu harcama kartları işletmeler, şirketler veya bunların yöneticileri tarafından kullanılır. Genellikle mükemmel veya iyi bir kredi notuna sahip müşterilere verilir.