Elektronik ticaret ya da kısaca e-ticaret, 1995 yılından sonra İnternet kullanımının artmasıyla ortaya çıkan, ticaretin elektronik ortamda yapılması kavramıdır. Mağazasız perakendecilik olarak da bilinir. E-ticaret, mobil ticaret, elektronik fon transferi, tedarik zinciri yönetimi, İnternet pazarlaması, çevrimiçi işlem işleme, elektronik veri değişimi (EDI), envanter yönetim sistemleri ve otomatik veri toplama sistemleri gibi teknolojilerden yararlanır. E-ticaret, elektronik endüstrisinin en büyük sektörüdür ve yarı iletken sanayiinin teknolojik ilerlemeleri tarafından yönlendirilmektedir.

Banka, faizle para alınıp verilebilen, kredi, iskonto, kambiyo işlemleri yapan, kasalarında para, değerli belge, eşya saklayan ve bunun dışındaki diğer ticari, finansal ve ekonomik etkinliklerde bulunan kuruluşlara denir. En yaygın üçüncül sektörlerden biridir. Banka sözcüğü İtalyanca banca sözcüğünden Türkçeye geçmiştir. Para bozma gişesi, para bozma yeri anlamına gelir. Kredilendirme faaliyetleri doğrudan banka tarafından veya sermaye piyasaları aracılığıyla dolaylı olarak da yapılabilir. Bankalar genellikle uluslararası bir dizi sermaye standardı olan Basel Anlaşmalarına dayanan asgari sermaye gereksinimine tabidir. Bankalar bir ülkenin finansal sistem ve ekonomisinde önemli bir rol oynadıklarından, yargı alanlarının çoğu bankalar üzerinde yüksek derecede düzenleme uygulamaktadır.

Döviz, dar anlamda yabancı parayı temsil eden belgeler. Türkçede yabancı ülkelerin paralarına da döviz denmektedir. Herhangi bir ülkenin parasının, başka bir ülkenin parasına dönüştürülmesiyle ilgili işlemlere de döviz işlemi veya kambiyo işlemi denir. Döviz kelimesi Türkçeye Fransızcadaki deviseden geçmiştir. Genel olarak döviz dendiğinde milletlerarası ödemelerde kullanılan ödeme araçlarının tamamı ifade edilir.

Banknot ya da kâğıt para; taşıyana üzerinde yazan miktarın ödenmesi basan kurum tarafından garanti edilen, faiz taşımayan, yasal bir ödeme aracı. İngilizcedeki bank ve note yani banka ve not kavramlarının birleşiminden gelir. Banknotun, altın, gümüş, döviz gibi menkul kıymetlerden teşekkül eden bir karşılığı bulunmayabilir. Eskiyen para tedavülden çekilerek imha edilir.

Kredi kartı, bankaların ve bazı finans kuruluşlarının müşterilerine verdiği, anlaşmalı POS cihazı bulunan alışveriş noktalarında ödeme amaçlı veya banka ATM'lerinden nakit avans çekmek amaçlı kullanılabilen, yapılan harcamaların aylık olarak bankaya tek seferde ya da taksitlerle ödenmek zorunda olunduğu, nakit paraya alternatif bir ödeme aracıdır. İki kredi kartı grubu vardır: tüketici kredi kartları ve ticari kredi kartları. Kartların çoğu plastiktir, ancak bazıları metal kartlardır. Birkaç değerli taş kaplı metal karttır. Kredi kartlarına alternatifler arasında banka kartları, mobil ödemeler, dijital cüzdanlar, temassız kart'lar, kripto para birimleri, elden ödeme, banka havaleleri ve hemen al, sonra öde sayılabilir.

Para aklama, çok genel tanımı ile, suçtan elde edilen malvarlığı değerlerinin yasal olmayan kaynağının gizlenmesi amacıyla meşru bir kaynaktan elde edilmiş gelir gibi gösterilmesi yönündeki işlem ve eylemlerdir.

Banka kartı, plastik kart ve ödeme kartı türüdür. Kullanıcının banka hesabından para ödemesi yapmasını sağlar. Kullanıcı ödemeyi POS cihazından geçirerek, pos cihazının şifresi girilerek ve daha sonra kartın şifresi girilerek yapar. Kredi kartından farklı olarak, satın alma işlemi için para, satın alma sırasında kart sahibinin banka hesabında olmalıdır. Dünya çapında her yerde kullanımda olan sadece Visa ve MasterCard vardır. Her yapılan alışveriş bu iki şirket tarafından görülebilmektedir.

Bankalararası Kart Merkezi (BKM), Türkiye'de ödeme sistemleri içerisinde nakit kullanımı gerekmeksizin her türlü ödemeyi veya para transferini sağlayan veya destekleyen sistem, platform ve altyapıları oluşturmak, işletmek ve geliştirmek amacıyla çalışan, kâr amacı gütmeyen bir kurumdur. 1990 yılında 13 kamu ve özel Türk bankasının ortaklığıyla kurulmuştur.

Android Pay, Google tarafından geliştirilen, mobil cihazlarda uygulama içi ve dokunuşla ödeme alımlarını çalıştırmak için dijital cüzdan platformudur. 8 Ocak 2018 tarihinden itibaren, Google Wallet ile, Google Pay adı verilen tek bir ödeme sistemi haline getirilmiştir. Kullanıcılara Android telefonlar, tabletler veya saatler ile ödeme yapmalarını sağlar. Android Pay perakendeciye fon transferi kolaylaştıran kartı bilgilerini iletmek için yakın saha iletişimi (NFC) kullanır. Bu ödeme terminallerinde kredi kartı veya banka kartı EMV veya manyetik şeritli karta kullanıcıya bunları Android Pay cüzdanına yüklemeye olanak sağlayarak değiştirir. Çok faktörlü kimlik doğrulama ilavesi ile, zaten birçok ülkede kullanılan temassız ödemelerine benzer. Hizmet Android cihazlara bir yakın alan iletişimi (NFC) anteni, ana bilgisayar tabanlı kart emülasyonu (HCE) ve Android'in güvenliğini kullanarak kablosuz satış sistemleri noktası ile iletişim kurmasına olanak tanır.

Mobil ödeme mobil bankacılık'da en yaygın ödeme şekilleri'nden biridir. Genel olarak finansal düzenlemeler altında işletilir. Dijital cüzdanın ana sınıfı olarak mobil cihazdan veya bir mobil cihaz aracılığıyla gerçekleştirilir. Nakit ödeme, çek ya da kredi kartları yerine, geniş bir hizmet yelpazesi, dijital ya da sabit mallar için akıllı telefon kullanabilir. Madeni para temelli para sistemleri kullanmanın konseptinin uzun bir geçmişi olmasına rağmen, sadece bu tür sistemleri destekleyen teknoloji yaygın olarak kullanılmaya başlanır.

Dijital cüzdan bir çevrimiçi cüzdan, çevrimiçi hizmet sağlayıcı veya bilgisayar programıdır. Bir kişinin elektronik işlem yapmasına izin veren bir elektronik cihaz anlamına gelir. Bir tarafın diğer tarafla mal ve hizmetler için dijital para birimi takası yaparak elektronik işlemler yapmasına izin verir. Bir kişinin banka hesabı da dijital cüzdanla bağlantılı olabilir. Ayrıca, sürücü belgesi, sağlık kartı, sadakat kartı ve diğer kimlik belgelerini telefonda saklayabilirler. Kimlik bilgileri, yakın alan iletişimi (NFC) aracılığıyla bir tüccarın terminaline kablosuz olarak aktarılabilir. Giderek, dijital cüzdanlar yalnızca temel finansal işlemler için değil, sahibinin kimlik bilgilerini doğrulamak için de yapılmaktadır. Örneğin, bir dijital cüzdan, potansiyel olarak alkol satın alırken mağazanın yaşını doğrulayabilir. Sistem, dijital cüzdanların "cüzdan mobilleri" olarak bilindiği Japonya'da zaten popülaritesini kazanmıştır.

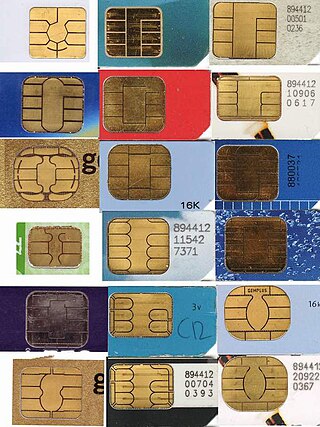

Akıllı kart, çipli kart veya tümleşik devre kartı (ICC), entegre devreler içeren herhangi bir mikroçip boyutunda karttır. Akıllı kartlar plastikten, genellikle polivinil klorürden, ancak bazen de polietilen tereftalat bazlı polyesterler, akrilonitril bütadien stiren veya polikarbonattan yapılır. Nisan 2009'dan bu yana, bir Japon şirketi, kâğıttan yapılmış yeniden kullanılabilir finansal akıllı kartlar üretti.

Google Pay, 2017'de Google tarafından çevrimiçi alışveriş için bir ödeme yöntemi olarak başlatılan bir ödeme sistemidir. Google Chrome'un otomatik doldurma özelliğinin markalaşmasını devraldı. Google Pay hizmetinin Android Pay'in tüm özelliklerine sahip olması ve para talep etme ve gönderme gibi Google Wallet özelliklerini içermesi gerekir.

TROY, Bankalararası Kart Merkezi tarafından 2015'te kurulan ve işletilen bir kartlı ödeme sistemidir. Türkiye'nin ilk ve tek yerli ödeme sistemidir. Kredi kartı, banka kartı ve ön ödemeli kart hizmeti sunmaktadır. TROY'un açılımı "Türkiye’nin Ödeme Yöntemi"dir. Bu yerli ödeme sistemi, bankalar ve işletmeler arası para akışını sağlayan elektronik bankacılık yöntemi olarak kullanılır.

POS terminal, Elektronik Fon Transferi yapmak için ödeme kartı ile arayüzleşen bir bilgisayar terminali ve cihazdır. POS, Point of Sale'in kısaltmasıdır. Bu cihazlar POS cihazı veya POS aleti olarak da bilinir. Banka kartı veya kredi kartlarının işlem yapabilmesi için bu cihazlara sokulması gerekir. Son zamanlarda temassız ödeme de yaygındır. Terminal tipik olarak PIN girmek için güvenli bir tuş takımı, ekran, ödeme kartlarından bilgi alma aracı ve yetkilendirme için ödeme ağına erişebilen bir ödeme sisteminden oluşur. Ingenico, Verifone, PAX Technology gibi üreticiler bununmakdadır. Ödeme zamanı MasterCard, VISA, American Express gibi sistemler kullanılır. Kredi kartı üreten her bankanın müşterilerine kolaylık olması amacıyla, üye iş yerleri aracılığıyla POS cihazı ile hizmet vermesi gerekmektedir.

Ödeme kartı, ödeme sisteminin bir parçası olarak banka gibi finansal kuruluşlar tarafından verilen karttır. Bu kartlar; sahibinin banka hesabındakı fonlara erişmesini, finansal işlemler, ATM'lerden para çekmesini, EMV ve temassız ödeme'ler, satış noktası, yazar kasa ve öz-çıkış'larda POS terminal ile ödeme yapmasını sağlar. Depolanan değer kartı, kredi kartı, harcama kartı, ATM kartı, dijital kart, temassız kart, akıllı kart ve banka kartı gibi bir dizi ödeme kartları vardır.

Mobil bankacılık, bir banka veya başka bir finans kurumu tarafından sunulan bir hizmettir. Akıllı telefon veya tablet bilgisayar gibi bir mobil cihazı kullanarak müşterilerinin uzaktan finansal işlem yapmalarını sağlar. İnternet bankacılığının aksine, bu amaç için finansal kurum tarafından sağlanan uygulama ve yazılım kullanır. Dijital bankacılık da bir mobil bankacılık türüdür. Mobil bankacılık genellikle 24 saat açıktır.

AnkaraKart, Ankara Büyükşehir Belediyesi sınırları içerisinde, toplu taşıma araçlarında kullanılan şehir içi akıllı karttır. Kartlar Mayıs 2024'te yenilenmiştir.

Litecoin, 2011 yılında bir Google çalışanı Charlie Lee tarafından üretilen kripto para birimidir. İlk olarak 84 milyon adet üretilmiştir. Herhangi bir merkeze bağlı değildir. Litecoin Blok Zinciri, Bitcoin Blok Zincirine göre daha hızlı blok üretmektedir. Bitcoin ile Litecoin arasındaki en büyük fark bu olarak kabul edilir ve bu nedenle piyasa & transfer işlemleri daha süratli yapılabilir. İlk çıktığı dönemlerde büyük bir başarı yakalayarak diğer kripto para değerleri arasında kendisine önemli bir yer edindi. İlk alt coin olma özelliğini taşıyan Litecoin şu anda 1 milyar dolar üzerinde bir pazar değerine sahiptir. Diğer kripto para değerlerinden daha fazla depolama imkanı sunmaktadır.

Bitcoin ATM'leri, bir kişinin nakit veya banka kartı kullanarak Bitcoin ve diğer kripto paraları satın almasına izin veren makinelerdir. Bazı Bitcoin ATM'leri, hem Bitcoin satın alınmasını hem de Bitcoin'in nakit olarak satılmasını sağlayan çift yönlü işlem yapılabilmesine olanak tanır. Bitcoin ATM'leri, kullanıcıların makinede işlem yapabilmeleri için mevcut bir kripto para hesabına sahip olmaları gerektirir.