İmkansız üçlü

İmkansız üçlü, uluslararası iktisat ve uluslararası politik ekonomide sabit döviz kuru, serbest sermaye hareketi ve bağımsız bir para politikasının aynı anda yürütülemeyeceğini belirten kural.[1][2][3] İktisat yazınında "trilemma" (Türkçe: Üçlem) olarak da anılır.[2][3]

1962'de John Marcus Fleming ve 1960-1963 yılları arasında Robert Alexander Mundell tarafından farklı makalelerde bağımsız olarak geliştirilen bu kavram,[4] hem faiz oranı paritesi koşuluna dayanan bir hipotez hem de üç hedefi aynı anda gerçekleştirmeye çalışan hükümetlerin başarısız olduğu durumlardan elde edilen deneysel bir bulgudur.

Kuram

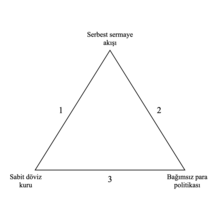

İmkansız üçlüye göre bir merkez bankası, yukarıda belirtilen üç politikadan yalnızca ikisini aynı anda izleyebilir. Dolayısıyla politika hedeflerinin üçüne de aynı anda ulaşılamaz ve üç hedefin birinden vazgeçilmesi gerekir.[1][2][3]

Bu nedenle bir merkez bankasının üç politika kombinasyonu seçeneği vardır:[3]

- Sabit bir döviz kuru ve serbest sermaye akışı ancak bağımsız olmayan bir para politikası

- Bağımsız bir para politikası ve serbest sermaye akışı ancak serbest bir döviz kuru

- Sabit bir döviz kuru ve bağımsız para politikası ancak sermaye kontrolleri

Mahfi Eğilmez, bu üç politikanın birden kontrol edilmek istenmesi hâlinde döviz talebinin yükseleceği, rezervlerde düşüş gözleneceği, riskin artacağı, sermaye girişinin düşeceği ve faiz talebinin yükseleceğini belirtmektedir.[1]

Uygulama

İmkansız üçlü kavramı, 1980'lerde kuramsal bir konu olmaktan çıkarak açık ekonomi makroekonomisinin temeli haline geldi.[1][5] Bu dönemde birçok ülkede sermaye kontrolleri terk edildi ve sabit döviz kurları ile para politikası özerkliği arasındaki çatışmalar görünür hale geldi. Gerçek dünya, sermaye kontrollerinin gevşetildiği ve bunun daha fazla döviz kuru katılığına ve daha az para politikası özerkliğine yol açtığı tekrarlanan örnekleri ortaya çıkardı.

Tarihsel olarak gelişmiş ülke ekonomilerinde, 1914 öncesi dönem ile 1970-2014 arası dönemde sabit döviz kurları ve serbest sermaye hareketleri hakimken parasal özerklik sınırlıydı. 1914-1924 ve 1950-1969 arası dönemlerdeyse sermaye hareketleri üzerinde kısıtlamalar vardı ancak döviz kuru istikrarı ve parasal özerklik mevcuttu.[6][7] Ekonomik küreselleşmeyle birlikte serbest sermaye hareketleri ve serbest piyasa ekonomisi esas alınırken dövüz kuru ve para politikaları da bununla uyumlu olarak kullanılagelmiştir.[1][5]

1997 yılında Maurice Obstfeld ve Alan M. Taylor, trilemma terimini ekonomide yaygın kullanıma soktular.[8] Jay Shambaugh ile birlikte çalışarak, uluslararası makroekonomideki bu merkezî ancak o zamana dek test edilmemiş hipotezi deneysel olarak doğrulamak için ilk yöntemleri geliştirdiler.[9][10]

Altın standardı dönemine ilişkin 2022 yılında yapılan bir araştırma, gelişmiş ülke ekonomilerinin uluslararası şoklara karşı davranışının imkansız üçlüyle tutarlı olduğunu ortaya çıkardı.[11]

Krizler

Sabit döviz kuru, serbest sermaye akışı ve bağımsız para politikasının üçünün birden uygulanmasının, ülkelerde finansal krizlere neden olduğu bilinmektedir.[5][12] Meksika peso krizi (1994-1995), Asya krizi (1997-1998) ve Arjantin ekonomik bunalımı (1998-2002) buna sık gösterilen örnekler arasındadır.[13]

Kaynakça

- ^ a b c d e Eğilmez, Mahfi (2022). Yapısal Reformlar ve Türkiye. İstanbul: Remzi Kitabevi. ss. 47-48. ISBN 978-975-14-2088-6.

- ^ a b c Uçgunoğlu, Meltem (2019). "Merkez Bankası Bağımsızlığı ve İmkansız Üçlü". Enderun. 3 (1). ss. 30-39. ISSN 2618-592X. 3 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ a b c d Koç, Havva (31 Aralık 2020). "Trilemma Hipotezi: Türkiye Ekonomisi Üzerine Farklı Bir Perspektif". İstanbul İktisat Dergisi. 70 (2). ss. 383-412. doi:10.26650/ISTJECON2020-830746. ISSN 2602-4152. 3 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Boughton, James M. (2003). "On the Origins of the Fleming-Mundell Model" (PDF). IMF Staff Papers. 50 (1): 1-3. doi:10.5089/9781451852998.001. 17 Kasım 2023 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 3 Ocak 2024.

- ^ a b c Çufadar, Ali (2023). "Türkiye'de yakın dönem merkez bankacılığı ve uygulanan politikaların sonuçları". ODTÜ Gelişme Dergisi. 50 (1). ss. 81-114. 3 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Eichengreen, Barry; Esteves, Rui Pedro (2021), Fukao, Kyoji; Broadberry, Stephen (Ed.), "International Finance", The Cambridge Economic History of the Modern World: Volume 2: 1870 to the Present, Cambridge University Press, 2, ss. 501-525, ISBN 978-1-107-15948-8, 31 Temmuz 2021 tarihinde kaynağından arşivlendi, erişim tarihi: 3 Ocak 2024

- ^ Broz, J. Lawrence; Frieden, Jeffry A. (2001). "The Political Economy of International Monetary Relations"". Annual Review of Political Science (İngilizce). 4 (1): 317-343. doi:10.1146/annurev.polisci.4.1.317. ISSN 1094-2939. 6 Eylül 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Obstfeld, Maurice; Taylor, Alan M. (1998). "The Great Depression as a Watershed: International Capital Mobility in the Long Run". The Defining Moment: The Great Depression and the American Economy in the Twentieth Century (PDF). Chicago: University of Chicago Press. ss. 353-402. doi:10.3386/w5960. ISBN 978-0-226-06589-2. 23 Mart 2023 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 3 Ocak 2024.

- ^ Obstfeld, Maurice; Shambaugh, Jay C.; Taylor, Alan M. (2005). "The Trilemma in History: Tradeoffs Among Exchange Rates, Monetary Policies, and Capital Mobility" (PDF). Review of Economics and Statistics. 87 (3): 423-438. doi:10.1162/0034653054638300. 28 Nisan 2019 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Obstfeld, M.; Shambaugh, J. C.; Taylor, A. M. (2010). "Financial Stability, the Trilemma, and International Reserves". American Economic Journal: Macroeconomics (İngilizce). 2 (2). American Economic Association. ss. 57-94. doi:10.1257/mac.2.2.57. 4 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 4 Ocak 2024.

- ^ Bazot, Guillaume; Monnet, Eric; Morys, Matthias (2022). "Taming the Global Financial Cycle: Central Banks as Shock Absorbers in the First Era of Globalization". The Journal of Economic History (İngilizce). 82 (3): 801-839. doi:10.1017/S0022050722000274. ISSN 0022-0507. 28 Aralık 2023 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Sadeghzadeh-Emsen, Hatıra (2022). "Dolarizasyon ve Borsa İlişkileri: Türkiye Üzerine İncelemeler". Uluslararası Ekonomi Siyaset İnsan ve Toplum Bilimleri Dergisi. 5 (1). ss. 29-48. ISSN 2636-8137. 3 Ocak 2024 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ocak 2024.

- ^ Aizenman, Joshua (2010), The Impossible Trinity (aka The Policy Trilemma), University of California, Santa Cruz: Department of Economics, s. 11, 8 Ekim 2018 tarihinde kaynağından arşivlendi, erişim tarihi: 3 Ocak 2024