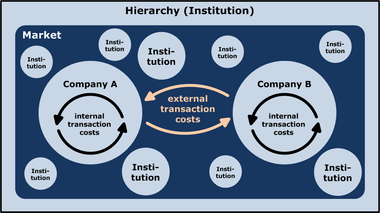

İşlem maliyeti

İşlem maliyeti veya işlem maliyetleri, ekonomi ve ilişkili disiplinlerde, ekonomik alışveriş yapıldığındaki giderlerin ücretidir. Genel olarak firma ya da bireylerin herhangi bir mal ve/veya hizmete ulaşmak için geçirdiği zaman, istenilen mal ya da hizmete ulaşmak için yapılan tüm araştırma, ulaşma ve pazarlık-takip çabalarına ilişkin giderlerin toplamıdır.

Bu anlamda, üretim faktörlerinden işgücü ve hammadde arayışı, personelin verilecek görevi doğru yapması için sağlanan eğitim giderleri, mülkiyet hakkı doğuran işlemler, karşılıklı olarak diğer kişi ya da kurumlarla yapılan kontratlar ve tüm bunlara ulaşmak için yapılan diğer masrafları, ilan, araştırma, pazarlık, görüşme ve ulaşım giderleri ve işlerin istenildiği gibi gitmesinin takibi de dahil olmak üzere pek çok maliyeti içermektedir.

İşlem maliyetlerinden önemliler söyle sıralanabilir:[1]

- Araştırma ve bilgi alma maliyetleri: İstenilen mal veya hizmetin pazarlarda bulunup bulunmadığı, piyasa araştırması, bildirilen kalitelerin karşılaştılması, teklif edilen en düşük fiyatı bulma, o fiyatı açıklayan satıcının ünü vb.

- Pazarlık etme ve karara varma maliyetleri: İki parti arasındaki kabul edilecek bir takas olması için yapılan müzakerelerin maliyeti, kontratın hazırlanma ve değişme maliyeti vb. Oyun teorisinde bu maliyetler özellikle kim daha önce korkup karara varacak oyunu (İngilizcesi: "game of chicken") için incelenmeleri gereklidir. Taşınmaz mallar piyasalarında ve piyasaların içsel bünyelerinin incelenmesinde bu maliyetler teklif fiyatı ile sorgu fiyatı arasındaki farkın fonksiyonudur.

- Gözetme ve uygulatma maliyetleri: Bu maliyetler her iki tarafın da kontrat şartlarını kontratta bildirilenin aynıyla uygulamalarını sağlamak için yüklendikleri maliyetleridir. Örneğin malın tesliminden sonra kalite kontrolü. Eğer iki taraftan biri bu kontrata uyulmadığını iddia ederse bu iddianın doğru olup olmadığının kontrol maliyetleri ve uyulmaması halinde şartlara uymak için yeniden yüklenilen masraflar veya uyulmadığı açığa ortaya çıkarsa (gerekirse devlet adalet sistemini kullanarak) gereken yaptırım ve ceza maliyetleri.

Terimin tarihsel gelişmesi

Genellikle, "işlem maliyeti" teriminin Ronald Coase tarafından ilk defa kullanıldığı kabul edilmektedir. Coase bu terimi, ne zaman bazı iktisadi görevlerin firmalar tarafından üstlenildiğini açıklamak ve ne zaman bu görevlerin bir piyasada bir firma tarafından üstlenileceğini öngörmek icin bir teorik çerçeve kurmak için ortaya atmıştır. Fakat Coase bu konuyu çok önceden ortaya atıp ayrıntılarını incelemekle beraber bu terim yazdığı yazılarda 1970'e kadar bulunmamaktadır. Bu işlem maliyetleri terimini aynen kullanmamakla beraber, Coase 1937'de yazmış olduğu makalesinde bu işlem maliyeti kavramını ayrıntılı açıklamada ve makalede bu kavrami "fiyat mekanizmasını kullanma maliyetleri" olarak isimlendirmektedir. 1950'de yazdığı çok önemli Sosyal Maliyet Sorunu (The Problem of Social Cost) adlı makalede bu kavram "Piyasa işlemleri maliyeti" terimini kullanmıştır. 1950'lerde yazılan ekonomik yazılarda işlem Maliyetleri terimi aynen parasal iktisat incelemelerinde kullanılmaktadır ama ilk defa kim tarafından kullandığı pek açık değildir.[2]

Şu gerçektir ki işlem maliyetleri ile ilgili analizler çok geniş olarak "Oliver E. Williamson" tarafından İşlem Maliyeti İktisadı adi ile geliştirilen teoriler ve açıklamalar dolayısıyla iktisat içinde yaygın olarak kullanılmaya başlanmıştır. Modern kullanışa göre işlem kavramı sadece bir mal ile veya malın alım ve satımı ile ilgili olarak kullanılmakla kalınmayıp günlük hissi ilişkilerin, şahsi hediye verme ve alımların vb incelenmesi için de kulanılması uygun görülmektedir. Williamson'a göre işlem maliyetlerinin belirleyici unsurları sıklılık, özgüllük, belirsizlik, sınırlı rasyonalite ve fırsatçı davranıştır.

Modern iktisat yazılarında işlem maliyetleri' kavramı için en aşağı iki tanım bulunmaktadır:

- "Steven N. S. Cheung"'un tanımına göre "Robinson Crusoe" iktisadında bulunmayan, yani birden fazla bireyi kapsayan sosyal kurumlar bulunan her ekonomide ortaya çıkan, iktisadî maliyetlerdir. Yani işlem maliyetleri ekonomik kurumların bulunması maliyetleridir. Cheung'a göre işlem maliyetleri kavramına daha uygun bir terim kurumsal maliyetler olacaktır.[3]

- Fakat birçok iktisatçı bu tanımı çok geniş bulup, bir ekonomik organizasyonun içinde bulunan maliyetleri işlem maliyetleri saymamakta ve sadece organizasyon dışı maliyetleri işlem maliyeti olarak kabul etmektedirler. Bu daha dar tanım Coase'in ilk analizlerinde kullandığı "piyasa mekanizması maliyetleri" ve "piyasada ticaret etme maliyetleri" kavramları ile paralelliği korumaktadır.[4]

Geniş tanımdan geliştirilen bir diğer ekonomik konu ise belli bir mal ve hizmetin üretilip dağıtılması için işlem maliyetlerini en düşük seviyeye indirecek kurumların (firmalar, piyasalar, temsilci ayrıcalıkları vb.) neler olacağının incelenmesidir. Bu incelemeye bazen "Yeni Kurumsal İktisat" adı verilmektedir.

Dipnotları

- ^ Dahlman C. J.,(1979), "The Problem of Externality ", The Journal of Law and Economics, Cilt.22 Sayfa 141-162

- ^ Kissell, Robert ve Morton Glantz, Optimal Trading Strategies (Optimal alışveriş stratejileri), AMACOM, 2003, say. 1-23.

- ^ Cheung, Steven N. S. "On the New Institutional Economics (Yeni kurumsal iktisat uzerine)" kaynagi L. Werin ve H. Wijkander (ed.) (1992) Kontrat Iktisadi, Basil Blackwell, say. 48-65

- ^ Demsetz, Harold (2003) "Ownership and the Externality Problem (Mülkiyet ve Dışsallık Sorunu)" kaynak T. L. Anderson ve F. S. McChesney (ed.) Property Rights: Cooperation, Conflict, and Law (Mülkiyet hakları: işbirliği, uyuşmazlık ve hukuk). Princeton, N.J.: Princeton University Press

Ek kaynaklar

- Cheung, Steven N. S. (1987). Economic organization and transaction costs (İktisadi organizasyon ve işlem maliyetleri) The New Palgrave: A Dictionary of Economics, Cilt. 2, say. 55-58.

- Niehans, Jürg (1987). Transaction costs (İşlem maliyetleri) The New Palgrave: A Dictionary of Economics, Cilt 4, say. 677-80.

- Coase, Ronald H. (1937). The Nature of the Firm (Firmanin tabiati) Economica, N.S., 4(16), pp. 386-405.

- _____. (1960). The Problem of Social Cost (Sosyal maliyetler sorunu) Journal of Law and Economics, Cilt say. 1-44.31 Mart 2005 tarihinde Wayback Machine sitesinde arşivlendi.

- Williamson, Oliver E. (1981). The Economics of Organization: The Transaction Cost Approach (Organizasyon iktisadî: işlem maliyatleri yaklaşımı) The American Journal of Sociology, Cilt 87(3), say.577 say.548.

- _____. (1985). The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting (Kapitalizmin iktisadî kurumları: firmalar, piyasalar, ilişkisel kontratlar. Preview to p. 25. New York, NY: Free Press.

- _____. (1996). The Mechanisms of Governance. Preview. 11 Mayıs 2011 tarihinde Wayback Machine sitesinde arşivlendi. Oxford University Press.

Ayrıca bakınız

- Mülkiyet hakları